Όπως και ο υπόλοιπος κόσμος, η ελληνική οικονομία εισήλθε σε μια άλλη βαθιά ύφεση το 2020. Ενώ η οικονομία φαίνεται να βρίσκεται σε μια μέτρια ανάκαμψη από τη «Μεγάλη Ύφεση» της περιόδου 2010-2016, εκτέθηκε στη νέα μεγάλη διεθνή οικονομία. Κλονισμός λόγω της πανδημίας Covid-19.

Η Ελλάδα φαίνεται να υπέστη μια πολύ βαθιά ύφεση το 2020 και ακόμη και υπό αισιόδοξες υποθέσεις, μια πλήρης ανάκαμψη θα πάρει λίγο χρόνο μετά το 2021. Επιπλέον, η ύφεση και το κόστος των μέτρων μετριασμού της έχουν ήδη οδηγήσει σε απότομη αύξηση των ήδη υψηλών στην Ελλάδα δημόσιο χρέος.

Για κάθε άλλη χώρα, το άμεσο πρόβλημα είναι ο τρόπος αντιμετώπισης των βραχυπρόθεσμων επιπτώσεων της πανδημίας στην υγεία και την υγεία. Αυτό θα γίνει λίγο πιο εύκολο, λόγω της εισροής πρόσθετης χρηματοδότησης μέσω της νέας διευκόλυνσης ανάκαμψης και ανθεκτικότητας της ΕΕ, αλλά δεν υπάρχει αμφιβολία ότι ο υψηλός λόγος χρέους προς ΑΕΠ της Ελλάδας θα αυξηθεί περαιτέρω.

Η αύξηση του δημόσιου δανεισμού για τη στήριξη της οικονομίας βραχυπρόθεσμα είναι σίγουρα η σωστή λύση, τόσο παγκοσμίως όσο και στην Ελλάδα. Ωστόσο, η αύξηση του δανεισμού φέρνει πολλά προβλήματα στο μέλλον. Όπως και μετά τον πόλεμο, μετά από μια μεγάλη οικονομική ύφεση όπως η τρέχουσα ύφεση, κάθε χώρα πρέπει να αντιμετωπίσει το πρόβλημα της αποπληρωμής του χρέους ή τουλάχιστον να μειώσει την αναλογία του δημόσιου χρέους προς το ΑΕΠ.1

Πώς πληρώνει λοιπόν η Ελλάδα το κόστος της πανδημίας; Αναλογικά, η ερώτηση είναι παρόμοια με την ερώτηση στο διάσημο δοκίμιο του Κέινς του 1940 για το “Πώς να πληρώσετε για τον πόλεμο”.

Υπάρχουν τρεις εναλλακτικοί τρόποι αντιμετώπισης της μεγάλης αύξησης του δημόσιου χρέους, όπως αυτός που συνέβη κατά τη διάρκεια αυτής της κρίσης. Πρώτον, η μεγάλη αύξηση των φόρων και η μείωση των αρχικών κυβερνητικών δαπανών μόλις τελειώσει η κρίση, μέσω μιας πολιτικής «λιτότητας». Το δεύτερο είναι η αναδιάρθρωση ή ακόμη και η διαγραφή μερικών χρεών. Το τρίτο είναι η «σταδιακή προσαρμογή», η οποία είναι ουσιαστικά η συνεχής αναβολή μιας ουσιαστικής μείωσης του χρέους, με την ελπίδα ότι το χρέος θα σταδιακά συρρικνωθεί σε σχέση με το ΑΕΠ μέσω της οικονομικής ανάπτυξης και του πληθωρισμού.

Η Ελλάδα γνώρισε λιτότητα κυρίως κατά την περίοδο μεταξύ 2010 και 2018. Η παγκόσμια κρίση της περιόδου 2007-2009 οδήγησε σε αύξηση των λόγων δημοσίου και εξωτερικού χρέους της Ελλάδας. Η λιτότητα το 2010-2018 οδήγησε στην «Μεγάλη Ύφεση» στην Ελλάδα. Λόγω της Μεγάλης Ύφεσης, ο λόγος χρέους προς ΑΕΠ αυξήθηκε παρά μειώθηκε, παρά τη μεγάλη και εμφανή δημοσιονομική προσαρμογή. Από το 103% του ΑΕΠ το 2007, στην αρχή της κρίσης 2007-2009 και στο 127% του ΑΕΠ το 2009, το 2018, με το τέλος των προγραμμάτων προσαρμογής και λιτότητας, το δημόσιο χρέος αυξήθηκε στο 186% του ΑΕΠ. Παρά τα τεράστια κόστη που καταβάλλουν οι εργαζόμενοι, οι αυτοαπασχολούμενοι, οι συνταξιούχοι και οι άνεργοι, οι επιπτώσεις της λιτότητας στο δημόσιο χρέος ήταν απογοητευτικές.

Το Σχήμα 1 δείχνει πώς το χρέος της Ελλάδας συνήθως αυξάνεται σε ύφεση και ύφεση και σταθεροποιείται μόνο σε περιόδους άνθησης και ανάπτυξης. Ο δείκτης χρέους προς ΑΕΠ αυξήθηκε μαζί με την ανεργία κατά τη διάρκεια της ύφεσης των αρχών της δεκαετίας του 1980 και της μεγάλης ύφεσης έως το 1993, στη συνέχεια αυξήθηκε ξανά σημαντικά κατά τη διάρκεια της παγκόσμιας κρίσης 2007-2009 και της ελληνικής «Μεγάλης Ύφεσης» 2010-2016.2

Φιγούρα 1 Δημόσιο χρέος και ανεργία σε περιόδους ανάπτυξης, ύφεσης και ύφεσης στην Ελλάδα

Η Ελλάδα δοκίμασε επίσης τη δεύτερη μέθοδο αντιμετώπισης του χρέους, δηλαδή την αναδιάρθρωση και τη μερική διαγραφή, το 2012. Παρά τα σχετικά προβλήματα, τα αποτελέσματα ήταν κάπως καλύτερα. Υπήρξε μια προσωρινή διακοπή του αυξανόμενου χρέους και το κόστος εξυπηρέτησης μειώθηκε, με αποτέλεσμα πιο μέτρια δυναμική χρέους. Επιπλέον, το κόστος έχει καταβληθεί από τους κατόχους ομολόγων του Ελληνικού Δημοσίου και τους μετόχους των ελληνικών τραπεζών, οι οποίοι είναι πιθανώς πλουσιότεροι από τους χαμηλότερους μισθούς, τους συνταξιούχους και τους άνεργους.3

Ωστόσο, είναι αμφίβολο εάν αυτό μπορεί να αναπαραχθεί στο τρέχον πλαίσιο. Πρώτον, μεγάλο μέρος του χρέους της Ελλάδας είναι πλέον επίσημο χρέος που κατέχουν άλλοι κυβερνήτες μέσω του Ευρωπαϊκού Μηχανισμού Σταθερότητας. Δεύτερον, το πρόβλημα του χρέους που προκαλείται από την τρέχουσα κρίση είναι παγκόσμιο και δεν επηρεάζει μόνο την Ελλάδα ή τις περιφερειακές οικονομίες της ευρωζώνης, όπως συνέβη κατά την περίοδο 2010-2011. Είναι πολύ απίθανο οι βασικές οικονομίες της ευρωζώνης να διακινδυνεύσουν να χάσουν την αξιοπιστία τους στους σημερινούς και μελλοντικούς επενδυτές μέσω αναδιάρθρωσης χρέους ή διαγραφής χρεών ή εάν, δεδομένου του υψηλού δημόσιου χρέους τους, θα αποδεχθούν μέρος του κόστους αναδιάρθρωσης χρέους για περιφερειακές οικονομίες όπως η Ελλάδα.

Αυτό μας αφήνει με την τρίτη μέθοδο, τη μέθοδο «σταδιακής προσαρμογής». Έτσι μειώθηκε το δημόσιο χρέος των Ηνωμένων Πολιτειών, της Βρετανίας και άλλων ευρωπαϊκών οικονομιών σε σχέση με το ΑΕΠ μετά τον Β ‘Παγκόσμιο Πόλεμο. Έτσι η Ελλάδα σταθεροποίησε τον δείκτη χρέους προς ΑΕγχΠ κατά την περίοδο 1994-2007 για ανάκαμψη και ανάπτυξη. Ωστόσο, αυτή η λύση έχει μια σημαντική προϋπόθεση: η ονομαστική απόδοση των κρατικών ομολόγων πρέπει να παραμείνει κάτω από το άθροισμα της αύξησης και του πληθωρισμού του ΑΕΠ για σχετικά μεγάλο χρονικό διάστημα.

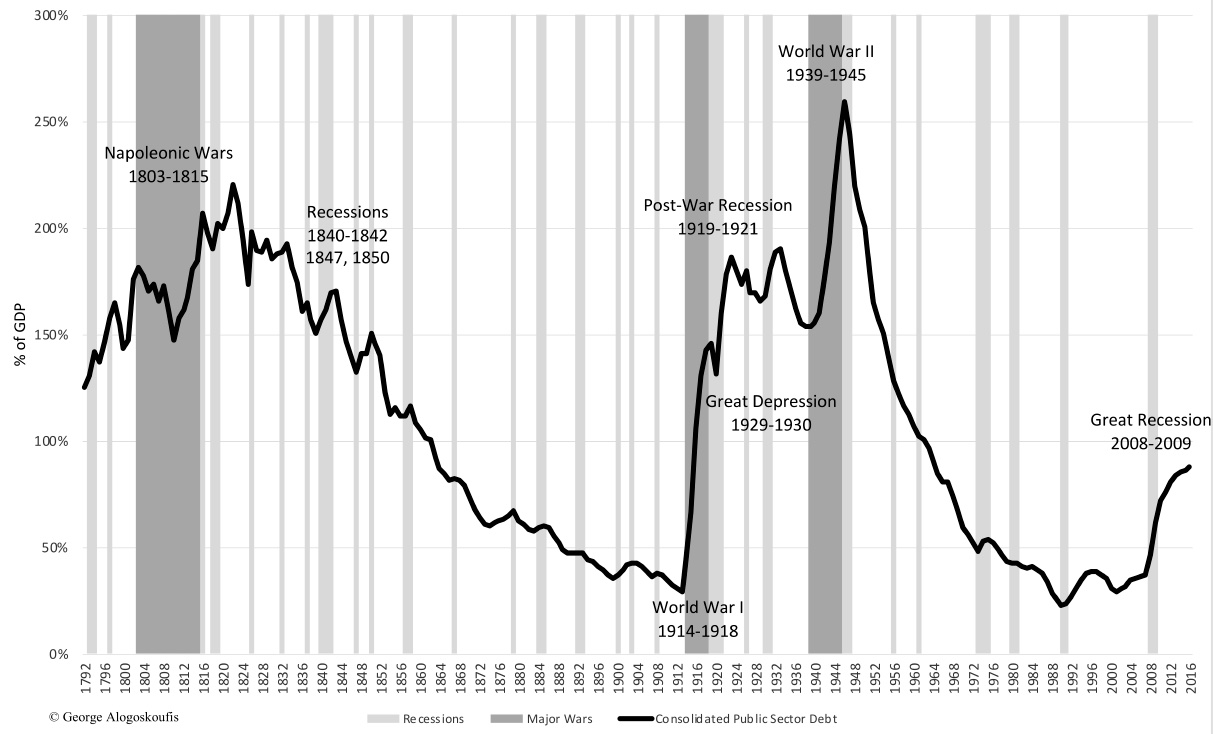

Εικ. 2 Δημόσιο χρέος, πόλεμοι και ύφεση στη Βρετανία 1792-2016

Στα πρώτα 30 χρόνια της μεταπολεμικής περιόδου, αυτό επιτεύχθηκε διεθνώς μέσω της ταχείας οικονομικής ανάπτυξης και της «χρηματοπιστωτικής καταστολής». Το τελευταίο απαιτούσε σημαντική κρατική παρέμβαση στις χρηματοοικονομικές αγορές και τους ελέγχους κεφαλαίου προκειμένου να διατηρηθούν τα επιτόκια χαμηλά.

Στην περίπτωση της Ελλάδας κατά την περίοδο 1994-2007, αυτό επιτεύχθηκε μέσω χαμηλότερων επιτοκίων και οικονομικής ανάκαμψης που προέκυψε από το λεγόμενο «παιχνίδι σύγκλισης», δηλαδή τη δυνατότητα ένταξης στην ευρωζώνη και στη συνέχεια μέσω της συμμετοχής στην ευρωζώνη εαυτό. Τα επιτόκια μειώθηκαν γρήγορα και παρέμειναν χαμηλά λόγω σημαντικών μειώσεων των κινδύνων, των ασφαλίστρων υποτίμησης και των πληθωριστικών προσδοκιών. Αυτό αύξησε την κατανάλωση και τις επενδύσεις και επιτάχυνε την οικονομική ανάπτυξη. Δυστυχώς, προκάλεσε επίσης τη διεύρυνση του ελλείμματος τρεχουσών συναλλαγών, η οποία ήταν η βασική αιτία της κρίσης χρέους του 2010 (Baldwin και Giavazzi 2015, Gourinchas et al. 2016, Alogoskoufis 2012, 2021).

Η μέθοδος «σταδιακής προσαρμογής» έχει αποδειχθεί πολύ αποτελεσματική στην αντιμετώπιση μεγάλων αυξήσεων του δημόσιου χρέους σε μεγάλες βιομηχανικές οικονομίες, συνήθως μετά από πολέμους ή βαθιές ύφεσης. Η εμπειρία της Βρετανίας μετά τους Ναπολεόντειους Πολέμους και τον Β ‘Παγκόσμιο Πόλεμο, όπως φαίνεται στο Σχήμα 2, είναι μια συγκεκριμένη περίπτωση. Αντιθέτως, η λιτότητα μετά τον Α ‘Παγκόσμιο Πόλεμο ή μετά τη Μεγάλη Ύφεση του 2008-2009 οδήγησε σε περαιτέρω αύξηση του δείκτη χρέους προς ΑΕΠ της Βρετανίας.

Μπορεί η πολιτική της «σταδιακής προσαρμογής» μετά την τρέχουσα κρίση να επιτύχει σε μια εποχή ελευθέρωσης των χρηματοπιστωτικών αγορών και των κινήσεων κεφαλαίων; Εάν είναι δυνατόν, μεγάλο μέρος του κόστους προσαρμογής θα μετακυλιστεί στους πλουσιότερους επενδυτές σε κρατικά ομόλογα, καθώς και σε μελλοντικές γενιές, οι οποίοι θα αποκομίσουν τα οφέλη από την υψηλότερη οικονομική ανάπτυξη. Το πρόβλημα είναι εάν τα επιτόκια μπορούν να παραμείνουν χαμηλά για το μεγάλο χρονικό διάστημα που απαιτείται για την επιτυχία της «σταδιακής προσαρμογής». Αυτό μπορεί να απαιτήσει μια πολιτική παρέμβασης στις χρηματοπιστωτικές αγορές, εκτός από την προσαρμοστική νομισματική πολιτική των κεντρικών τραπεζών. Επιπλέον, αυτή η λύση συνεπάγεται τον κίνδυνο οι οικονομίες να παραμείνουν ευάλωτες στον κίνδυνο μιας νέας χρηματοπιστωτικής κρίσης για μεγάλο χρονικό διάστημα. Είναι σαφές ότι η Ελλάδα δεν θα είναι σε θέση να εφαρμόσει μια τέτοια πολιτική από μόνη της. Αυτό θα απαιτήσει την υιοθέτηση κοινής πολιτικής «σταδιακής προσαρμογής» για ολόκληρη την ευρωζώνη.4

Εν κατακλείδι, αυτές είναι οι τρεις επιλογές για την Ελλάδα να αντιμετωπίσει την αύξηση του χρέους της μετά την τρέχουσα κρίση. Κανένα από τα τρία δεν είναι ανώδυνο και το καθένα έχει διαφορετικά αποτελέσματα αναδιανομής, συνεπάγεται διαφορετικούς κινδύνους και διαφορετικές εξωτερικές απαιτήσεις. Αυτό που είναι σίγουρο είναι ότι όταν η πανδημία υποχωρήσει, όλες οι οικονομίες θα πρέπει να αντιμετωπίσουν το πρόβλημα του χρέους με έναν συνδυασμό των τριών μεθόδων που αναφέρονται παραπάνω. Η Ελλάδα θα πρέπει να προσαρμόσει την απάντησή της στην ανταπόκριση της υπόλοιπης ευρωζώνης.

Σε κάθε περίπτωση, είναι σημαντικό η ελληνική κυβέρνηση να μην εγκαταλείψει τη μεταρρυθμιστική αναπτυξιακή ατζέντα στην οποία εκλέχθηκε τον Ιούνιο του 2019 λόγω της πανδημίας. Οι εγχώριες μεταρρυθμίσεις που θα διευκολύνουν μια δυναμική και βιώσιμη ανάκαμψη μετά την τρέχουσα κρίση θα βοηθήσουν σημαντικά την Ελλάδα να αντιμετωπίσει το πρόβλημα του χρέους της, ανεξάρτητα από το τι καθορίζεται στο επίπεδο της Ευρωζώνης.

βιβλιογραφικές αναφορές

Alogoskoufis, G (2012), «Κρίση του δημόσιου χρέους της Ελλάδας: Αναδρομική και προοπτική», Gree PaperSE αρ. 54, Hellenic Observatory, London School of Economics, Λονδίνο.

Alogoskoufis, G (2021), «Η ελληνική οικονομία πριν και μετά το ευρώ», Έγγραφο εργασίας αριθ. 2-2021, Οικονομικό Πανεπιστήμιο Αθηνών, Αθήνα (επερχόμενο στο Alogoskoufis, G και K Featherstone (2021), Ελλάδα και Ευρώ: Από την κρίση στην ανάκαμψη, Ελληνικό Παρατηρητήριο, London School of Economics, Λονδίνο).

Alogoskoufis, G (2019), Δυναμική μακροοικονομικήΚέιμπριτζ, Μασαχουσέτη: MIT Press.

Baldwin, R & F Giavazzi (2015), Η κρίση της ευρωζώνης: μια συναίνεση άποψη των αιτίων και λίγες πιθανές λύσεις, CEPR Press, 7 Σεπτεμβρίου

Bartsch, E, A Bénassy-Quéré, G Corsetti και X Debrun (2020), «Stronger Together? The Politics Mix Recedes», VoxEU.org, 15 Δεκεμβρίου.

Blanchard, ΕΕ (2019), «Δημόσιο χρέος και χαμηλά επιτόκια», Αμερικανική οικονομική ανασκόπηση 109 (4): 1197-1229.

Gourinchas, PO, T Philippon και D Vayanos (2016), «Το ελληνικό έγκλημα: μια αυτοψία», VoxEU.org, 5 Αυγούστου.

Micossi, S (2020), «Διαχείριση κρατικών χρεών μετά την Covid στην Ευρωζώνη», VoxEU.org, 20 Οκτωβρίου.

Zafa, M. (2014), «Μαθήματα από την αναδιάρθρωση του ελληνικού χρέους 2012», VoxEU.org, 25 Ιουνίου.

Υποσημειώσεις

1 Βλέπε Micossi (2020) σχετικά με τον αντίκτυπο της πανδημίας στο χρέος της ευρωζώνης και στην υψηλή διαχείριση του χρέους μετά την πανδημία. Η αντιμετώπιση του υψηλού χρέους δεν είναι σαφώς πρόβλημα μόνο για την Ελλάδα.

2 Για την κρίση της ευρωζώνης και τις επιπτώσεις της, βλ. Baldwin και Giavazzi (2015). Για την Ελλάδα πριν και μετά το ευρώ, δείτε τον Αλογοσκούφη (2021), στο οποίο βασίζεται αυτό το άρθρο.

3 Βλ. Xafa (2014) για ανάλυση των λεπτομερειών αναδιάρθρωσης του ελληνικού χρέους.

Το 4 Blanchard (2019) συζητά θεωρητικά θέματα διαχείρισης του δημόσιου χρέους με χαμηλά επιτόκια. Οι Barch et al. (2020) Συζητήστε τον συνδυασμό της παγκόσμιας νομισματικής και δημοσιονομικής πολιτικής μετά την πανδημία.

“Ερασιτέχνης διοργανωτής. Εξαιρετικά ταπεινός web maven. Ειδικός κοινωνικών μέσων Wannabe. Δημιουργός. Thinker.”