Η τελευταία έκθεση Global X International μπορείτε να βρείτε εδώ. Η έκθεση συνοψίζει τις εξελίξεις της αγοράς και τις μακροοικονομικές εξελίξεις στη διεθνή ομάδα πρόσβασης των ETF. Για μια πιο προσεκτική ματιά στους κλάδους της Κίνας, ανατρέξτε στην πιο πρόσφατη Τριμηνιαία Προοπτική του Τομέα της Κίνας.

Ε4 Περίληψη

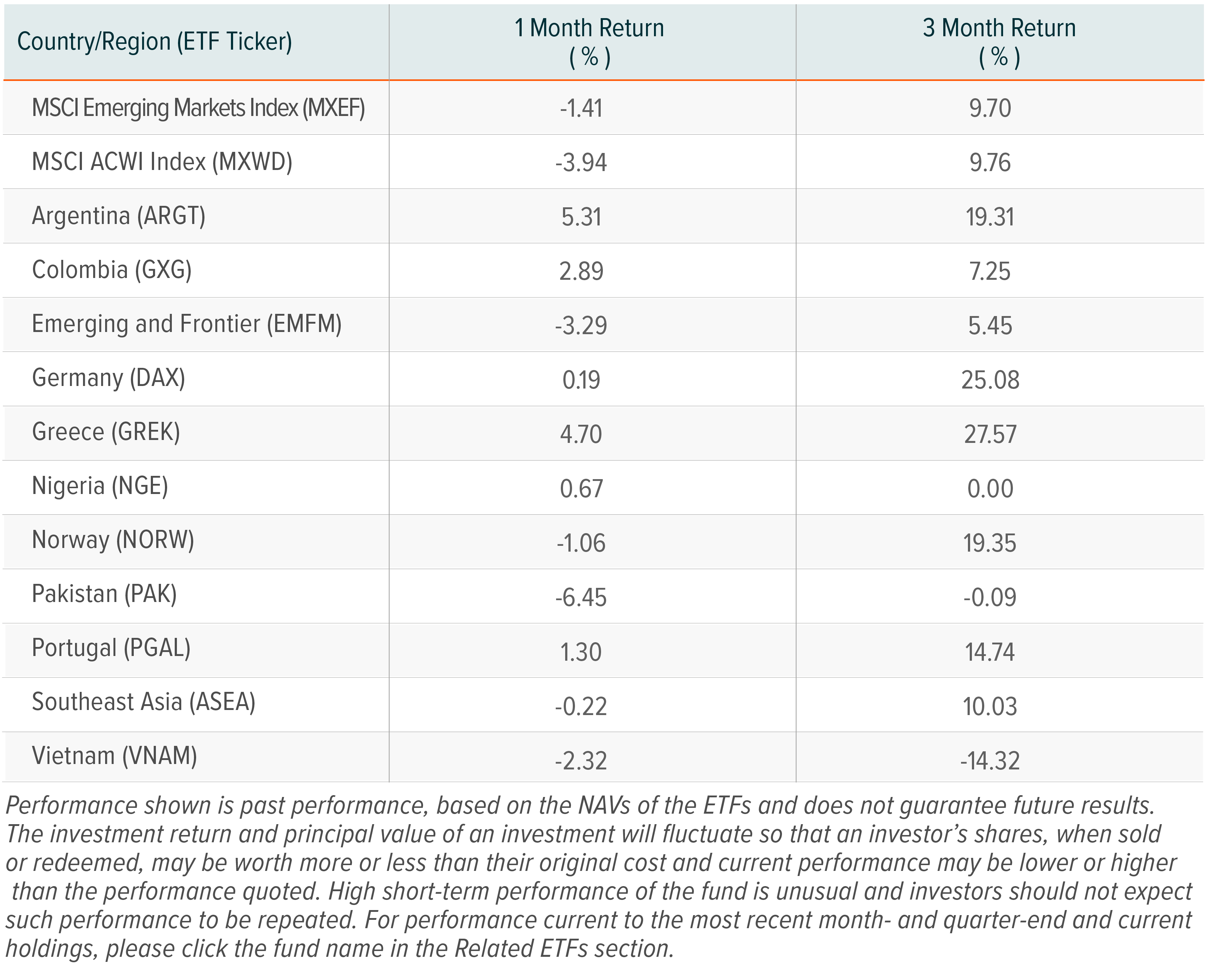

Οι διεθνείς μετοχές βρήκαν γενικά κάποια ανακούφιση το τέταρτο τρίμηνο, με τον δείκτη MSCI ACWI (MXWD) να αυξάνεται κατά 9,76% έναντι ράλι 7,6% για τον S&P 500. Παγκόσμιο κύμα πληθωρισμού, με την Federal Reserve να αυξάνει το επιτόκιο των ομοσπονδιακών κεφαλαίων-στόχων της κατά 50 μονάδες βάσης σε 4,25-4,50% τον Δεκέμβριο του 2022. Παρόλο που οι αντίθετοι άνεμοι συνεχίστηκαν στο πρώτο τρίμηνο του 2023, εμφανίστηκαν κάποια σημάδια μετριοπάθειας προς το τέλος του τέταρτου τριμήνου, όπως η επιβράδυνση του πληθωρισμού. Συγκεκριμένα, από τα τέλη Νοεμβρίου, η Κίνα αψήφησε τις προσδοκίες με την ταχύτητα με την οποία άνοιξε και χαλάρωσε τους περιορισμούς χωρίς COVID, γεγονός που ενίσχυσε το κλίμα όχι μόνο για την κινεζική αγορά αλλά και για τις αγορές που πρόκειται να επωφεληθούν από τις δευτερογενείς επιπτώσεις.

Άλλες κεντρικές τράπεζες σε όλο τον κόσμο έχουν αρχίσει να αυξάνουν τα επιτόκια καθώς αρχίζει η πίεση από τις κινήσεις της Fed. Μέχρι το τέλος του τέταρτου τριμήνου, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) αύξησε το επιτόκιο στο 2,50%.1 Σε αυτό το πλαίσιο, η Κίνα παραμένει εξαίρεση, καθώς διατήρησε το επιτόκιο σταθερό στο 3,65% κατά το τέταρτο τρίμηνο, ανταποκρινόμενη στους μοναδικούς αντίθετους ανέμους που πνέουν στην οικονομία της.

Οι μετοχές των αναδυόμενων αγορών ξεπέρασαν τις αντίστοιχές τους στις ΗΠΑ για το τρίμηνο, αλλά έπεσαν ελαφρώς πίσω από τις μετοχές σε ολόκληρο τον κόσμο, όπως αποδεικνύεται από τον δείκτη MSCI Emerging Markets Index (MXEF) που σημείωσε αποδόσεις 9,70% έναντι 7,6% για τον S&P και 9,76% για τον MXWD . Μεταξύ των εθνικών και περιφερειακών αμοιβαίων κεφαλαίων της Global X, έξι ξεπέρασαν την απόδοση του MXWD ενώ πέντε είχαν χαμηλότερες επιδόσεις.

Αξιόλογοι ερμηνευτές

Ελλάδα

Το Global X MSCI Greece ETF (GREK) ήταν η κορυφαία απόδοση του Ομίλου Access International το τέταρτο τρίμηνο του 2022, με αποδόσεις 27,57%. Από τη μακροοικονομική πλευρά, η Ελλάδα αιφνιδίασε την ανοδική πορεία το 2022, ακόμη και όταν παλεύει με γεωπολιτικούς ανέμους στην Ευρώπη που έχουν τη δυνατότητα να μειώσουν τις τουριστικές εισροές. Επιπλέον, οι τέσσερις μεγάλες ελληνικές τράπεζες (Πειραιώς, Εθνική Τράπεζα της Ελλάδος, Eurobank, Alfa) συνέχισαν την πρόοδο στη μείωση των επιτοκίων των μη εξυπηρετούμενων δανείων (NPL), γεγονός που ενισχύει την εμπιστοσύνη στη σταθερότητα του χρηματοπιστωτικού τομέα, στον οποίο η GREK διαθέτει το 30%. . προς την.

Γερμανία

Η δεύτερη καλύτερη απόδοση της σουίτας το τέταρτο τρίμηνο του 2022 ήταν το Global X DAX Germany ETF (DAX), το οποίο σημείωσε αποδόσεις 25,08%. Το κύριο ερώτημα που βάραινε το μυαλό των επενδυτών ήταν η ετοιμότητα της Γερμανίας για έναν χειμώνα χωρίς ρωσικό αέριο. Αν και η σχετικά μεγάλη εξάρτηση της Γερμανίας από το ρωσικό αέριο μπορεί να δυσκολέψει την απόκρουση των οικονομικών πιέσεων, οι αγορές διευρύνονται τώρα για μια πιο μέτρια από την αναμενόμενη πτώση μετά από μια ισχυρή προσπάθεια της γερμανικής κυβέρνησης να προετοιμαστεί για τον χειμώνα. Κατά τη διάρκεια του τέταρτου τριμήνου, η Γερμανία διαπραγματεύτηκε με εναλλακτικούς προμηθευτές στον Περσικό Κόλπο, δέσμευσε το 5% του ετήσιου ΑΕΠ της για μέτρα στήριξης και δημιούργησε αποθέματα φυσικού αερίου. 2,3 Η επιτυχία της Γερμανίας στην ενίσχυση των αποθεμάτων φυσικού αερίου της έχει περιορίσει τις γενικά δύσκολες οικονομικές προοπτικές και αυτό είναι πιθανό να συμβάλει στην τόνωση του κλίματος προς τα γερμανικά αποθέματα.

Αργεντίνη

Εν μέσω της ισχυρής απόδοσης το 4ο τρίμηνο ήταν η Αργεντινή, με το Global X MSCI Argentina ETF (ARGT) να αποδίδει 19,31% το τέταρτο τρίμηνο του 2022. Ένας συνδυασμός ασθενέστερου δολαρίου ΗΠΑ, το άνοιγμα της Κίνας και οι επερχόμενες προεδρικές εκλογές πιθανότατα οδήγησαν σε αυτό. Άνοδος και πολλά έως τις αρχές του 2023. Επιπλέον, η Αργεντινή συνέχισε να σημειώνει κάποια πρόοδο στις διαπραγματεύσεις της με το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), κυρίως καταλήγοντας σε συμφωνία για τη λήψη 6 δισεκατομμυρίων δολαρίων από τη Συμφωνία Διεύρυνσης Διευκόλυνσης του ΔΝΤ.4

υστερούντες

Βιετνάμ

Αν και το Βιετνάμ είχε την υψηλότερη αύξηση του ΑΕΠ στην Ασία το 2022 με 8,02%, τα προβλήματα στον τομέα ακινήτων του Βιετνάμ συνέβαλαν σε αρνητικές αποδόσεις για το Global X MSCI Vietnam ETF (VNAM), το οποίο είχε τη χειρότερη απόδοση το τέταρτο τρίμηνο του έτους. 2022, με απώλειες 14,32%.5 Τα ζητήματα ρευστότητας, η κρίση ρευστότητας και ο κρατικός έλεγχος συνέβαλαν στην καθοδική πίεση στις μετοχές των βιετναμέζικων ακινήτων, στις οποίες η VNAM διέθεσε το 26,5%. Όπως είπαμε στην προηγούμενη διεθνή προοπτική μας, η έντονη απόκλιση μεταξύ της συνολικής εικόνας του Βιετνάμ και της απόδοσης των μετοχών θα μπορούσε να παρουσιάσει μια δελεαστική ευκαιρία το 2023.

Ερώτηση 1 επισκόπηση: Εν μέσω αντίξοων ανέμων, υπάρχουν ευκαιρίες

Το 2022 αποδεικνύεται μια εξαιρετικά απαιτητική χρονιά τόσο για τα ομόλογα όσο και για τις μετοχές, και παρόλο που οι προκλήσεις συνεχίζονται μέχρι το 2023, βλέπουμε σημάδια μετριοπάθειας σε ορισμένες από αυτές τις προκλήσεις. Η παγκόσμια ανάπτυξη είναι πιθανό να χτυπήσει στις αρχές του 2023, καθώς οι προσδοκίες για ασθενέστερα οικονομικά στοιχεία συνεχίζουν να αυξάνονται, ωστόσο το άνοιγμα της Κίνας μπορεί να είναι ένα φωτεινό σημείο καθώς οι κινέζοι πολιτικοί κινούνται πολύ πιο γρήγορα από το αναμενόμενο στον διαχωρισμό της πολιτικής μη εξάπλωσης του νέου κορωνοϊού. Οι διακοπές της εφοδιαστικής αλυσίδας πιθανότατα θα χρειαστούν λίγο χρόνο για να εξομαλυνθούν το 2023 και ενώ η αύξηση του COVID στην Κίνα θα μπορούσε να το επιδεινώσει το πρώτο τρίμηνο, βλέπουμε ότι το άνοιγμα της Κίνας συμβάλλει στην ομαλοποίηση της εφοδιαστικής αλυσίδας κατά τη διάρκεια του υπόλοιπου έτους. Εν τω μεταξύ, ο πόλεμος της Ρωσίας στην Ουκρανία συνεχίζεται χωρίς ξεκάθαρο μονοπάτι εξόδου το πρώτο τρίμηνο, κάτι που πιθανότατα σημαίνει συνεχείς γεωπολιτικούς κινδύνους και διακυμάνσεις στις τιμές της ενέργειας και των τροφίμων.

Ο πληθωρισμός στις ΗΠΑ έδειξε περαιτέρω σημάδια χαλάρωσης τον Δεκέμβριο με μέτρηση 6,5%, προκαλώντας μέτρια αύξηση των επιτοκίων κατά 25 μονάδες βάσης αντί της αύξησης 75 μονάδων βάσης στη συνεδρίαση της 1ης Φεβρουαρίου για τη νομισματική πολιτική. Ένας χαμηλότερος ρυθμός αύξησης των επιτοκίων στις ΗΠΑ θα μπορούσε να αποδυναμώσει το δολάριο το 2023 και να μετριάσει την απόκλιση πολιτικής που προκάλεσε πτώση πολλών παγκόσμιων νομισμάτων το 2022. Αυτό θα μπορούσε να δημιουργήσει ευκαιρίες για διεθνείς μετοχές.

Μια απροσδόκητη εξέλιξη το 4ο τρίμηνο του 2022 με άμεσες επιπτώσεις για το 2023 είναι η ξαφνική επαναλειτουργία της Κίνας, η οποία πιστεύουμε ότι θα μπορούσε να έχει θετικές δευτερογενείς επιπτώσεις στις διεθνείς αγορές, αν και μετά την επιστροφή της οικονομίας σε κανονικούς ρυθμούς από τη συνεχιζόμενη άνοδο του κορωνοϊού. Μια πιο λεπτομερής ανάλυση της εγχώριας κατάστασης στην Κίνα μπορεί να βρεθεί στην αναφορά China Sector Outlook.

Μια απροσδόκητη εξέλιξη το 4ο τρίμηνο του 2022 με άμεσες επιπτώσεις για το 2023 είναι η ξαφνική επαναλειτουργία της Κίνας, η οποία πιστεύουμε ότι θα μπορούσε να έχει θετικές δευτερογενείς επιπτώσεις στις διεθνείς αγορές, αν και μετά την επιστροφή της οικονομίας σε κανονικούς ρυθμούς από τη συνεχιζόμενη άνοδο του κορωνοϊού. Μια πιο λεπτομερής ανάλυση της εγχώριας κατάστασης στην Κίνα μπορεί να βρεθεί στην αναφορά China Sector Outlook.

Κατά την άποψή μας, μια προσωρινή περίοδος διακοπής της εφοδιαστικής αλυσίδας από την εξάπλωση του COVID θα δώσει τη θέση της σε μια ισχυρή ανάκαμψη για την Κίνα το δεύτερο τρίμηνο του 2023. Η άρση των απαιτήσεων καραντίνας για τους εισερχόμενους ταξιδιώτες, από τις 8 Ιανουαρίου, θα επιτρέψει την έξοδο από καταναλωτές και επιχειρήσεις Η Κίνα θα επιστρέψει στη χώρα, Ενώ η αυξημένη διαθεσιμότητα διεθνών πτήσεων θα τονώσει την κινεζική κατανάλωση στις υπερπόντιες αγορές, με την προειδοποίηση ότι ορισμένες χώρες επιβάλλουν προσωρινές απαιτήσεις τεστ COVID στους Κινέζους ταξιδιώτες.

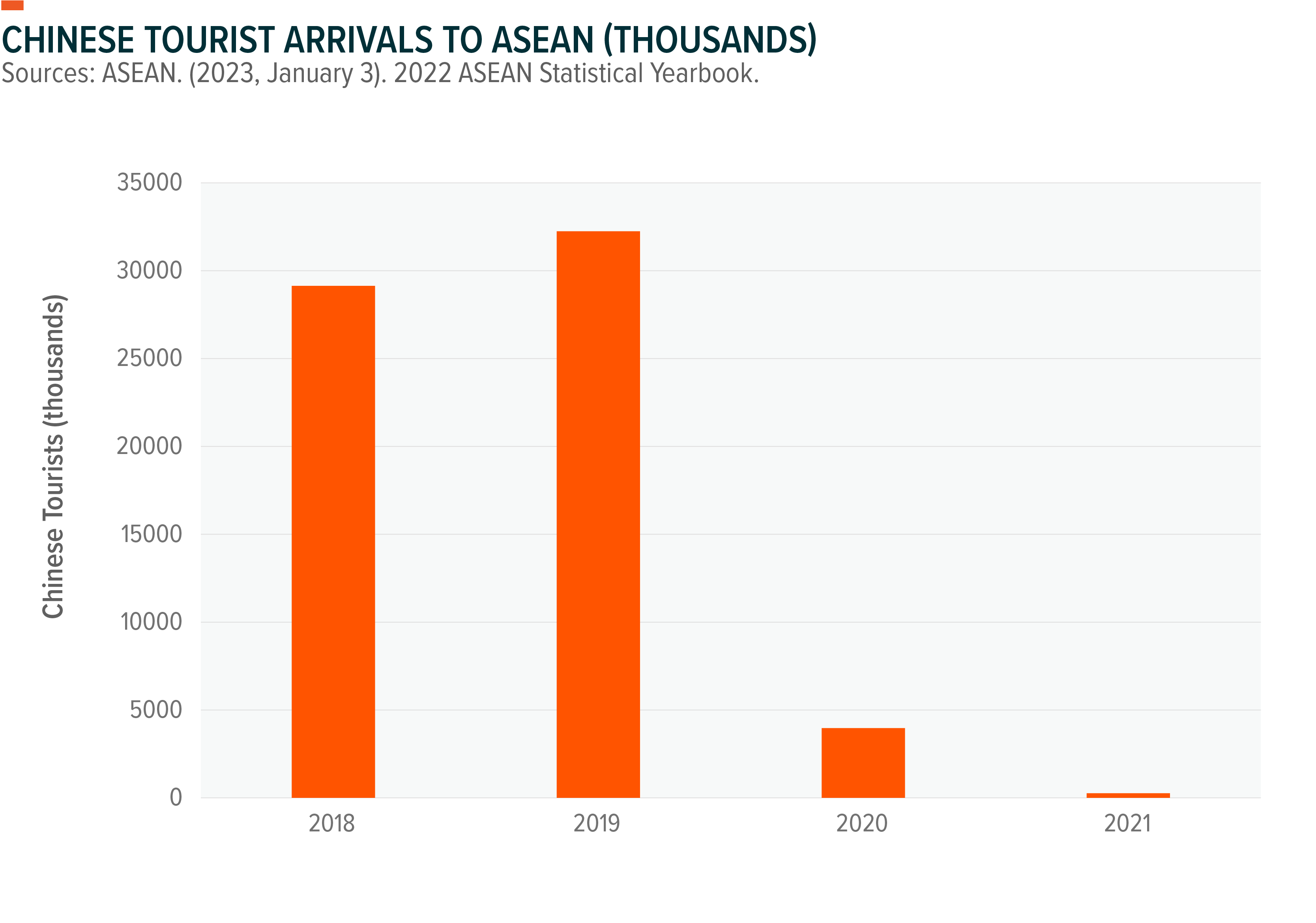

Η Νοτιοανατολική Ασία είναι μια από τις περιοχές που είναι πιο καλά τοποθετημένες για να επωφεληθούν από την άνθηση του κινεζικού τουρισμού. Οι κυβερνήσεις της Νοτιοανατολικής Ασίας το γνωρίζουν αυτό επειδή επιλέγουν γενικά να επιβάλλουν λίγους ή καθόλου περιορισμούς στους Κινέζους τουρίστες, σε αντίθεση με άλλους ασιάτες γείτονες, όπως η Ιαπωνία και η Νότια Κορέα. Τα τελευταία τρία χρόνια, οι οικονομίες της ASEAN (Ένωση Εθνών της Νοτιοανατολικής Ασίας) υπέφεραν από τεράστιο χάσμα στα έσοδα από τον τουρισμό λόγω έλλειψης Κινέζων τουριστών, με τις αφίξεις να μειώνονται από 32,28 εκατομμύρια το 2019 σε μόλις 233.500 το 2021.6 Καθώς η αποκατάσταση των κινεζικών τουριστικών εισροών πιθανότατα θα βελτιώσει τη συνολική ιστορία στη Νοτιοανατολική Ασία, εξακολουθούμε να πιστεύουμε ότι η δημοσιονομική Νοτιοανατολική Ασία μπορεί να τα πάει καλά το 2023 λόγω υψηλότερων επιτοκίων, αν και ο ενθουσιασμός των επενδυτών για αυτά τα Tailwinds μπορεί να μειωθεί κάπως εάν η Fed επικεντρωθεί σε μείωση των επιτοκίων μέχρι το τέλος του έτους.

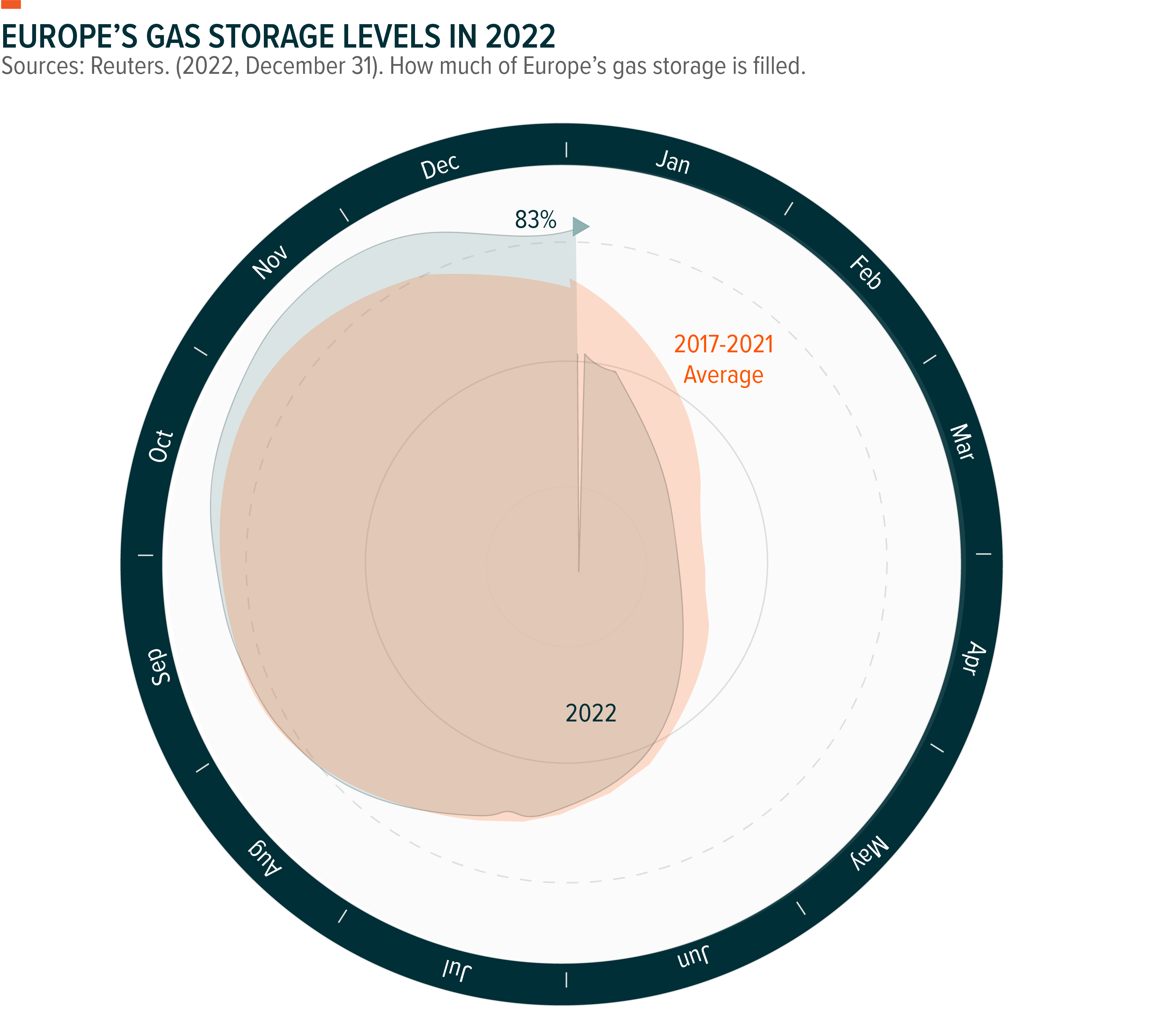

Στην Ευρώπη, η γεωπολιτική αβεβαιότητα παραμένει μια σημαντική ανησυχία και είναι δύσκολο να προβλεφθεί. Ενώ είναι πιθανή μια κάποιου είδους οικονομική επιβράδυνση, βλέπουμε όντως κάποια σημάδια ότι οποιαδήποτε πιθανή ύφεση θα μπορούσε να είναι πιο ήπια καθώς η Ευρωπαϊκή Ένωση ξεπέρασε τις προσδοκίες στον αγώνα της να εξασφαλίσει αποθέματα φυσικού αερίου για το χειμώνα. Έχοντας θέσει ως στόχο την πλήρωση του 80% των αποθεμάτων φυσικού αερίου της έως την 1η Νοεμβρίου, η ΕΕ όχι μόνο πέτυχε τον στόχο της νωρίτερα από το χρονοδιάγραμμα, αλλά πέτυχε επίπεδο αποθεμάτων φυσικού αερίου 95,5% έως τα μέσα Νοεμβρίου.7 Αυτό είχε ως αποτέλεσμα να τονώσει το ηθικό μεταξύ των επενδυτών στη Γερμανία, όπως αποδεικνύεται από τον δείκτη επενδυτικής εμπιστοσύνης του Ινστιτούτου Οικονομικών Ερευνών ZEW που έγινε θετικός τον Ιανουάριο για πρώτη φορά μετά την εισβολή της Ρωσίας στην Ουκρανία.8 Με μια έρευνα του Bloomberg τον Ιανουάριο δείχνει ότι οι αγορές τιμολογούνται σε τελικό επιτόκιο 3,30% για την Ευρωπαϊκή Κεντρική Τράπεζα μέχρι τον Μάιο, και ίσως ακόμη και μειώσεις επιτοκίων τους επόμενους μήνες, θα μπορούσε να υπάρξει ώθηση στις ευρωπαϊκές μετοχές στο δεύτερο εξάμηνο του έτους.9

Στη Λατινική Αμερική, οι μετοχές της Αργεντινής συνέχισαν να ανεβαίνουν, με τον δείκτη MSCI Argentina να αυξάνεται κατά 15,3% (σε δολάρια ΗΠΑ) τον Ιανουάριο του 2023. Ειδικότερα, πιστεύουμε ότι οι αγορές βλέπουν θετικά το ενδεχόμενο νέας ηγεσίας μετά τις εκλογές του Οκτωβρίου που μπορεί να εφαρμόσει την κυβέρνηση και δημοσιονομικές μεταρρυθμίσεις για την αποκατάσταση της πιστωτικής εικόνας της χώρας. Με την αντιπρόεδρο Cristina Fernandez de Kirchner να ανακοινώνει ότι δεν θα διεκδικήσει το αξίωμα μετά τη λήξη της τρέχουσας θητείας της, η νέα ηγεσία φαίνεται όλο και πιο πιθανή. Έχοντας αυτό κατά νου, οι αγορές μπορούν να αντιδράσουν θετικά σε τυχόν πρόσθετους δείκτες αλλαγής που πλησιάζουν, όπως οι δημοσκοπήσεις.

σχετικά αμοιβαία κεφάλαια

ARGT Corporation – Global X MSCI Argentina ETF

ASEA – Global X FTSE ETF Νοτιοανατολικής Ασίας

DAX – Global X DAX Γερμανίας ETF

EMFM – Global X MSCI Next Emerging & Frontier ETF

Ελλάδα – Global X MSCI Greece ETF

GXG – Global X MSCI Colombia ETF

PAK-Global X MSCI Pakistan ETF

PGAL-Global X MSCI Portugal ETF

European Training Corporation NORW – Global X MSCI Norway

NGE Foundation – Global X MSCI Nigeria ETF

VNAM Corporation – Global X MSCI Nigeria ETF

Κάντε κλικ στο όνομα του στήθους παραπάνω για να δείτε τις τρέχουσες εκθέσεις. Οι εκμεταλλεύσεις υπόκεινται σε αλλαγές. Οι τρέχουσες και μελλοντικές συμμετοχές υπόκεινται σε κίνδυνο.

“Ερασιτέχνης διοργανωτής. Εξαιρετικά ταπεινός web maven. Ειδικός κοινωνικών μέσων Wannabe. Δημιουργός. Thinker.”