Η Ευρωπαϊκή Κεντρική Τράπεζα χρησιμοποιεί το πρόγραμμα αγοράς ομολόγων της εποχής της πανδημίας για να προστατεύσει τις υπερχρεωμένες χώρες της ευρωζώνης από τις επιπτώσεις της απόφασής της να καταργήσει προγράμματα τόνωσης στην προσπάθειά της να καταπολεμήσει τον πληθωρισμό.

Η κεντρική τράπεζα τερμάτισε τις καθαρές αγορές της στο πλαίσιο του προγράμματος έκτακτης αγοράς πανδημίας τον Μάρτιο, αλλά επικεντρώνεται στην επανεπένδυση ομολόγων που λήγουν από τα πιο εύθραυστα οικονομικά μέλη του μπλοκ.

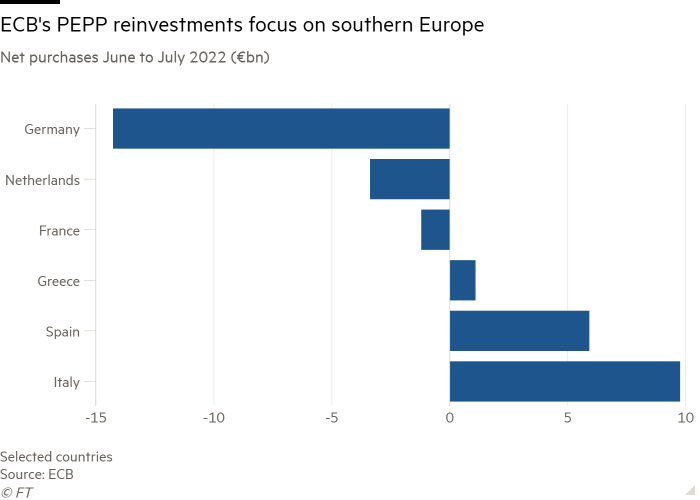

Μεταξύ Ιουνίου και Ιουλίου, η Ευρωπαϊκή Κεντρική Τράπεζα διοχέτευσε 17 δισεκατομμύρια ευρώ στις αγορές της Ιταλίας, της Ισπανίας και της Ελλάδας, ενώ επέτρεψε στο χαρτοφυλάκιό της γερμανικού, ολλανδικού και γαλλικού χρέους να μειωθεί κατά 18 δισεκατομμύρια ευρώ, σύμφωνα με τους υπολογισμούς των Financial Times με βάση την κεντρική τράπεζα. δεδομένα.

«Η απόκλιση είναι πλέον αρκετά μεγάλη», δήλωσε ο Frederic Ducrozet, επικεφαλής μακροοικονομικής έρευνας στην Pictet Wealth Management, σχετικά με την επανεπένδυση της ΕΚΤ. «Φαίνεται ότι η Ευρωπαϊκή Κεντρική Τράπεζα ήταν πολύ δραστήρια επανεπενδύοντας σχεδόν όλα τα έσοδα από τις χώρες του πυρήνα στις χώρες της περιφέρειας».

Οι επανεπενδύσεις υπογραμμίζουν την προθυμία της Ευρωπαϊκής Κεντρικής Τράπεζας να κρατήσει ένα καπάκι από το κόστος δανεισμού για χώρες όπως η Ιταλία και να αποτρέψει την κατάρρευση του χρέους της ευρωζώνης καθώς αναιρεί τη διευκολυντική νομισματική πολιτική που στήριξε το μπλοκ από την κρίση χρέους πριν από μια δεκαετία.

Αυτό έρχεται αφότου η Ευρωπαϊκή Κεντρική Τράπεζα τον περασμένο μήνα αύξησε τα επιτόκια για πρώτη φορά από το 2011, αφού αποφάσισε να τερματίσει το πρόγραμμα PEPP, ένα πρόγραμμα μακροπρόθεσμης αγοράς ομολόγων που ονομάζεται Πρόγραμμα Αγοράς Περιουσιακών Στοιχείων.

Ο Sven Gary Steen, επικεφαλής Ευρωπαίος οικονομολόγος της Goldman Sachs, είπε ότι το “εύρος της ευελιξίας που χρησιμοποιήθηκε” στην επανεπένδυση των αποδόσεων των ομολόγων που αποτελούσαν μέρος του PEPP ήταν “κάπως περισσότερο από ό,τι περίμεναν οι άνθρωποι”.

Οι υπεύθυνοι χάραξης πολιτικής και οι επενδυτές της Ευρωπαϊκής Κεντρικής Τράπεζας ανησυχούν ότι η νομισματική σύσφιξη θα διευρύνει το χάσμα μεταξύ των ισχυρότερων και ασθενέστερων οικονομιών της περιοχής – τους λεγόμενους κινδύνους λιανικής. Αυτές οι ανησυχίες ώθησαν τη διαφορά μεταξύ των αποδόσεων των αποδόσεων των ιταλικών και γερμανικών 10ετών ομολόγων αναφοράς σε 2,4 ποσοστιαίες μονάδες τον Ιούνιο, επίπεδο που παρατηρήθηκε τελευταία φορά κατά τη διάρκεια της αναταραχής της αγοράς στις πρώτες ημέρες της πανδημίας το 2020.

Το spread μειώθηκε έκτοτε σε περίπου 2,1 ποσοστιαίες μονάδες αφού η Ευρωπαϊκή Κεντρική Τράπεζα δεσμεύτηκε να αντισταθεί στον κατακερματισμό. Η Ευρωπαϊκή Κεντρική Τράπεζα δήλωσε τον περασμένο μήνα ότι η ευελιξία στην ανάπτυξη της επανεπένδυσης PEPP θα ήταν η «πρώτη γραμμή άμυνας» στην προσπάθειά της να ελέγξει τα λεγόμενα spreads.

«Πιστεύω ότι είναι καλό για αυτούς να είναι τολμηροί… Είναι καλό να βλέπουμε τις αγορές να βάζουν τα χρήματά τους εκεί που είναι», είπε η Ducruzette, προσθέτοντας ότι «το σαφές μήνυμα είναι ότι χρησιμοποιούν αυτήν την ευελιξία σχεδόν στο μέγιστο δυνατό βαθμό. .”

Η κεντρική τράπεζα δημιούργησε επίσης τον περασμένο μήνα ένα νέο εργαλείο προστασίας μετάδοσης που μπορεί να χρησιμοποιηθεί σε περίπτωση που η επανεπένδυση PEPP δεν μπορέσει να διατηρήσει υπό έλεγχο τα spreads. Το εργαλείο επιτρέπει στην Ευρωπαϊκή Κεντρική Τράπεζα να αγοράζει τα ομόλογα οποιασδήποτε χώρας θεωρεί ότι αντιμετωπίζει πίεση στην αγορά εκτός των οικονομικών προσδοκιών, σε απεριόριστη κλίμακα. Οι επενδυτές παρακολουθούν τα ιταλικά spread με προσοχή για να δουν πότε μπορεί να παρέμβει η Ευρωπαϊκή Κεντρική Τράπεζα, με πολλούς να θεωρούν ότι οι 2,5 ποσοστιαίες μονάδες αποτελούν σημαντικό σημείο.

Ενώ η ΕΚΤ δεν έχει χρησιμοποιήσει ακόμη το νέο εργαλείο, η χρήση της επανεπένδυσης PEPP δείχνει πόσο πολύ θέλουν οι υπεύθυνοι χάραξης πολιτικής να διατηρήσουν υπό έλεγχο τα spreads.

Ο Jari Stehn είπε ότι αυτή ήταν “μια πρώτη γραμμή ενεργοποίησης της άμυνας έναντι των κινδύνων κατακερματισμού, αλλά εξακολουθεί να σημαίνει ότι είναι ένα ανοιχτό ερώτημα σχετικά με το εάν και πότε θα ενεργοποιηθεί το TPI”.

“Ερασιτέχνης διοργανωτής. Εξαιρετικά ταπεινός web maven. Ειδικός κοινωνικών μέσων Wannabe. Δημιουργός. Thinker.”