Αποδομώντας τον πληθωρισμό: Προσφορά, ζήτηση και υπολειπόμενο

Στο τέλος του 2023, ο συνολικός πληθωρισμός της Ελλάδας έφτασε τις 3,7 ποσοστιαίες μονάδες σε ετήσια βάση. Μετά από μια κορύφωση 12,1% τον Σεπτέμβριο του 2022, η ελληνική οικονομία έχει υποστεί αισθητή συρρίκνωση. Παράλληλα, το ποσοστό ανεργίας μειώθηκε σημαντικά σε μονοψήφιο ποσοστό για πρώτη φορά από τον Σεπτέμβριο του 2009 και τη Μεγάλη Οικονομική Κρίση. Οι οικονομολόγοι χρησιμοποιούν τον όρο αποπληθωρισμός για να περιγράψουν μια επιβράδυνση του ρυθμού με τον οποίο αυξάνεται το επίπεδο των τιμών. Στο δικό μας Προηγούμενο blog1 Σε αυτό το θέμα, παρουσιάσαμε τον τρόπο διαφοροποίησης του συνολικού ποσοστού πληθωρισμού σε διάφορες πτυχές της οικονομικής δραστηριότητας και προβλέψαμε με ακρίβεια μια ετήσια μεταβολή 5% για τον Απρίλιο του 2023 (έναντι 4,5% που επιτεύχθηκε) στην πρώτη φάση της διαδικασίας επιβράδυνσης του πληθωρισμού. Στόχος μας αυτή τη φορά είναι να προσπαθήσουμε να εξηγήσουμε τι οδηγεί τον βασικό πληθωρισμό. Το τελευταίο δείχνει τη μεταβολή του γενικού δείκτη εξαιρουμένων των πτητικών συστατικών της ενέργειας, των τροφίμων, του αλκοόλ και του καπνού. Ο βασικός πληθωρισμός στην Ελλάδα αυξήθηκε από ένα ποσοστό περίπου 0,5% την περίοδο πριν από την Covid-19 στο 7,3% τον Μάιο του 2023 και στη συνέχεια έπεσε στο 3,3% στα τέλη του 2023. Η ρωσική εισβολή στην Ουκρανία και ο πόλεμος που ακολούθησε μεταξύ των δύο χωρών Δύο μεγάλοι εξαγωγείς ενέργειας και σιτηρών δίνουν απάντηση Η αύξηση των τιμών των τροφίμων και της ενέργειας είναι εμφανής. Ωστόσο, πιστεύουμε ότι χρειάζεται περισσότερη έρευνα για τον εντοπισμό και τον ποσοτικό προσδιορισμό των δυνάμεων που οδήγησαν στην άνοδο του πυρήνα του πληθωρισμού και στην επακόλουθη πτώση του.

Στυλιζαρισμένα γεγονότα και θεωρίες

Κατά τη διάρκεια της πανδημίας COVID-19 και των επακόλουθων lockdown, οι καταναλωτές προσάρμοσαν τα πρότυπα δαπανών τους για να καταναλώνουν κυρίως εμπορεύσιμα αγαθά. Αυτό θεωρείται βασικός λόγος για την αρχική άνοδο του βασικού πληθωρισμού. Εν τω μεταξύ, τα σημεία συμφόρησης στην εφοδιαστική αλυσίδα έχουν εμφανιστεί καθώς οι περιορισμοί που σχετίζονται με την πανδημία έχουν χιονίσει, οι ελλείψεις εργατικού δυναμικού έχουν εξαπλωθεί σε βασικούς τομείς και τα μεγάλα λιμάνια σε όλο τον κόσμο έχουν συμφορηθεί επικίνδυνα. Οι κυβερνήσεις και οι κεντρικές τράπεζες ανταποκρίθηκαν στην ξαφνική διακοπή της οικονομικής δραστηριότητας και παρείχαν πολλά Ρευστότητα και εμβάσματα για τόνωση της οικονομίας2. Ελλάδα3Ανήκαν στις ανεπτυγμένες χώρες που κινητοποίησαν γενναιόδωρα πακέτα στήριξης για επιχειρήσεις και νοικοκυριά για να αποτρέψουν την κατάρρευση της ζήτησης.

Ωστόσο, αυτό που ξεχώρισε την Ελλάδα από τις υπόλοιπες συναδέλφους της ήταν η ποσότητα της «χαλαρώσεως» στην οικονομία. Σε αντίθεση με τις περισσότερες προηγμένες οικονομίες, η Ελλάδα έβγαινε από μια δεκαετή κρίση που είχε τεράστιο αντίκτυπο στην πραγματική οικονομία. Με τον όρο «χαλαρότητα» συνήθως αναφερόμαστε στο μέγεθος της αχρησιμοποίητης παραγωγικής ικανότητας σε μια οικονομία, με πιο προφανές παράδειγμα την ανεργία. Η τυπική οικονομική θεωρία δείχνει ότι υπάρχει μια αρνητική σχέση μεταξύ της «ύφεσης» και του ρυθμού πληθωρισμού και μια θετική σχέση μεταξύ της «ύφεσης» και του ποσοστού πληθωρισμού. Ποσοστό πληθωρισμού και πληθωριστικές προσδοκίες. Ως εκ τούτου, η παράλληλη μείωση του πληθωρισμού και της ανεργίας το 2023 ήταν ένα ασυνήθιστο φαινόμενο. Η σχέση προσδοκιών μπορεί να εξηγηθεί ως εξής: οι επιχειρήσεις θα αυξήσουν τις τιμές τους εν αναμονή υψηλότερων τιμών για τις εισροές τους.

Πειραματική άσκηση

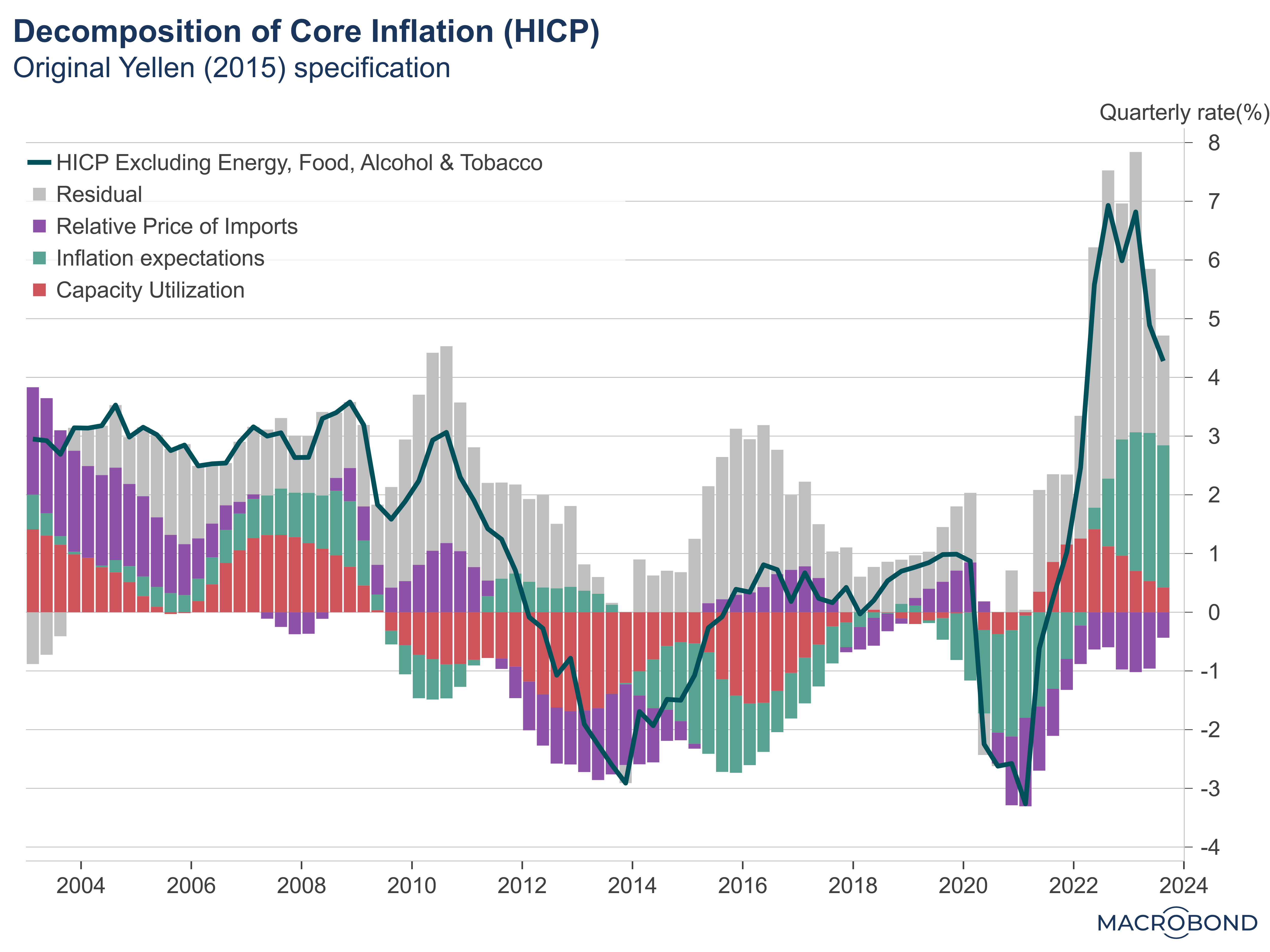

Για να προσδιορίσουμε αυτές τις σχέσεις, θα χρησιμοποιήσουμε μια έκδοση ενός αρκετά απλού μοντέλου που εισήχθη για πρώτη φορά από Janet Yellen, τότε πρόεδρος της Federal Reserve4. Ακολουθώντας το αρχικό μοντέλο, υπολογίζουμε τον πυρήνα του πληθωρισμού ως συνάρτηση της ίδιας της υστέρησης, των προσδοκιών για τον πληθωρισμό, των σχετικών τιμών εισαγωγής και της χρησιμοποίησης της παραγωγικής ικανότητας ως μέτρο της «χαλαρώσεως» στην οικονομία. Το Σχήμα 2 δείχνει τη συμβολή κάθε παράγοντα (σε ποσοστιαίες τιμές) στο ποσοστό του πυρήνα πληθωρισμού. Κατά την περίοδο πριν από το 2009, η οικονομία λειτουργούσε κοντά στο μέγιστο ιστορικό ποσοστό χρησιμοποίησης της παραγωγικής της ικανότητας και οι προοπτικές ανάπτυξης φαινόταν θετικές. Ως αποτέλεσμα, η χρησιμοποίηση της παραγωγικής ικανότητας και οι προσδοκίες για τον πληθωρισμό συνέβαλαν θετικά στον δομικό πληθωρισμό, ενώ κατά τη διάρκεια της επακόλουθης ύφεσης της ελληνικής οικονομίας και οι δύο παράγοντες ώθησαν τον πληθωρισμό προς τα κάτω. Ωστόσο, αυτό το απλό μοντέλο, το οποίο απέδωσε αρκετά καλά μέχρι το 2020, δεν μπόρεσε να αποδώσει την άνοδο του πληθωρισμού που προέκυψε από την επαναλειτουργία της οικονομίας μετά το lockdown στους παράγοντες που αναφέρθηκαν παραπάνω. Αυτό γίνεται σαφές στο Σχήμα 2 όπου η γκρίζα περιοχή των ράβδων που αντιπροσωπεύουν το ανεξήγητο τμήμα του πυρήνα του πληθωρισμού φτάνει σε ασυνήθιστα υψηλά επίπεδα σε σύγκριση με τα προηγούμενα έτη. Επομένως, συμπεραίνουμε ότι πρέπει να υπάρχει ένας άλλος παράγοντας που να εξηγεί αυτή την άνοδο του πυρήνα του πληθωρισμού.

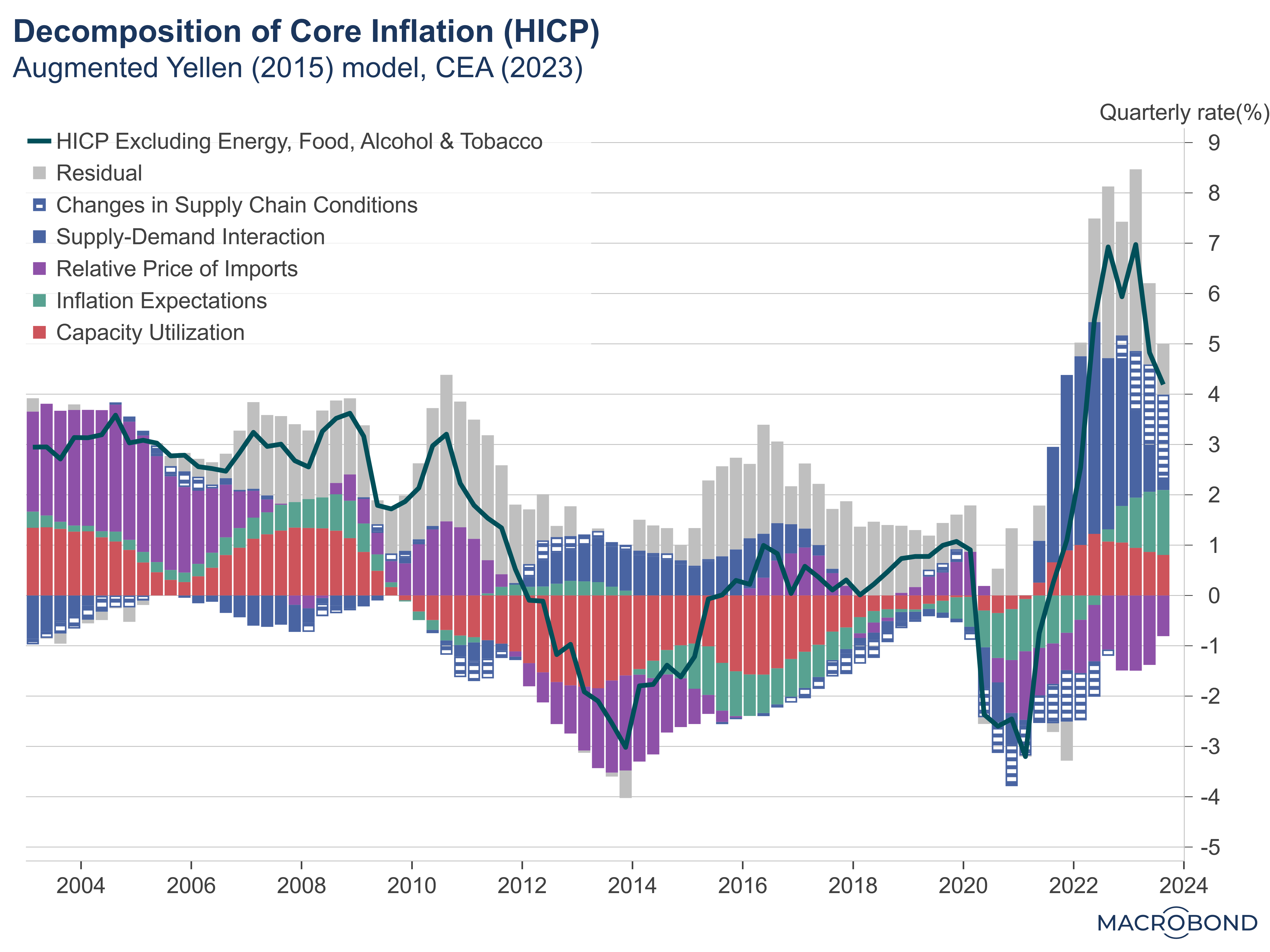

Για να εξηγήσουμε το υπόλοιπο μέρος, ακολουθούμε μια τροποποίηση του μοντέλου του Yellen, το οποίο πρότεινε Συμβούλιο Οικονομικών Συμβούλων του Λευκού Οίκουμικρό5. Επεκτείνουμε τις αρχικές μας προδιαγραφές συμπεριλαμβάνοντας ένα μέτρο που παράγεται από την Federal Reserve Bank της Νέας Υόρκης για να συλλάβουμε τις παγκόσμιες πιέσεις στην αλυσίδα εφοδιασμού, όπως αλλαγές στο κόστος διεθνών αποστολών, χρόνους παράδοσης προμηθευτών ή καθυστερήσεις σε συμπληρώσεις παραγγελιών από εταιρείες. Δεδομένης της σημασίας του διεθνούς εμπορίου για την οικονομία και τον πληθωρισμό, αυτός ο δείκτης μπορεί να είναι πολύ χρήσιμος. Λαμβάνοντας υπόψη ότι η ελληνική οικονομία κατέγραψε ισχυρή ανάκαμψη από την πλευρά της ζήτησης σε μια περίοδο που η προσφορά συμπιέστηκε σε πρωτοφανή επίπεδα, το αναθεωρημένο μοντέλο περιλαμβάνει μια μεταβλητή για τις αλληλεπιδράσεις προσφοράς και ζήτησης.Τέλος, το τροποποιημένο μοντέλο μας περιλαμβάνει μια μεταβλητή που αποτυπώνει τις αλλαγές σε συνθήκες εφοδιαστικής αλυσίδας.

Όπως φαίνεται στο Σχήμα 3, το αναθεωρημένο μοντέλο μας μπορεί να εξηγήσει ένα σημαντικό μέρος του υπολειπόμενου κατά το αρχικό κύμα πληθωρισμού καθώς και τον πρόσφατο αποπληθωρισμό. Η χρησιμοποίηση της παραγωγικής ικανότητας συνέχισε να αυξάνεται μετά την κορύφωση του βασικού πληθωρισμού τον Απρίλιο του 2023, φθάνοντας στα προ του 2008 επίπεδα και συμβάλλοντας θετικά στα προ κρίσης επίπεδα. Από την άλλη πλευρά, η χαλάρωση των παγκόσμιων πιέσεων στην αλυσίδα εφοδιασμού από το 2022 και μετά ήταν τόσο δραματική που ο όρος αλληλεπίδρασης προσφοράς-ζήτησης εμπίπτει στο ιστορικό εύρος, ακόμη και όταν η ζήτηση αυξάνεται. Ως αποτέλεσμα, μεγάλο μέρος της επιβράδυνσης του βασικού πληθωρισμού συνέβη επειδή οι παγκόσμιες αλυσίδες εφοδιασμού επέστρεφαν στο φυσιολογικό. Τέλος, αξίζει να σημειωθεί ότι η άνοδος των προσδοκιών για τον πληθωρισμό λόγω του πρόσφατου πληθωριστικού επεισοδίου έχει κάνει αυτόν τον παράγοντα να συμβάλλει θετικά μετά από σχεδόν μια δεκαετία. Αυτό δεν είναι απαραίτητα κακό για την οικονομία και τον πληθωρισμό, αλλά είναι κάτι που πιστεύουμε ότι οι επαγγελματίες της πολιτικής πρέπει να παρακολουθούν προσεκτικά.

Σημαντικά συμπεράσματα και προειδοποιήσεις

Σε αντίθεση με την ιστορική εμπειρία και τη συμβατική σοφία που υποθέτουν ότι για να μειωθεί σημαντικά ο βασικός πληθωρισμός, πρέπει να υπάρξει σημαντική επιβράδυνση της οικονομικής δραστηριότητας, η ανεργία μειώθηκε μαζί με το ποσοστό πληθωρισμού. Σύμφωνα με το μοντέλο μας, αυτό το ασυνήθιστο φαινόμενο μπορεί να αποδοθεί στην επιστροφή των αλυσίδων εφοδιασμού στο φυσιολογικό μετά από διακοπές που προκαλούνται από τον κορωνοϊό. Ωστόσο, η ελληνική οικονομία φαίνεται να λειτουργεί κοντά στην ιστορική παραγωγική της ικανότητα πριν από την κρίση. Αυτό καθιστά την οικονομία ευάλωτη σε απροσδόκητους κραδασμούς στις αλυσίδες εφοδιασμού που θα μπορούσαν να τροφοδοτήσουν την ανάκαμψη του πληθωρισμού και να εκτροχιάσουν την πορεία στο 2%. Για παράδειγμα, μια πολύμηνη καθυστέρηση στο άνοιγμα της εμπορικής οδού της Ερυθράς Θάλασσας θα μπορούσε να θέσει σε κίνδυνο την οικονομία και τον πληθωρισμό. Δεδομένης της απρόβλεπτης φύσης των κλυδωνισμών προσφοράς και της ιστορικά μικρής συμβολής των προσδοκιών, οι σιωπηρές συστάσεις πολιτικής στρέφονται κυρίως στην παραγωγική ικανότητα μιας χώρας. Τα μέτρα που μπορούν να αυξήσουν τη συμμετοχή στο εργατικό δυναμικό, να ενθαρρύνουν τη βελτίωση της αποτελεσματικότητας αντιστοίχισης θέσεων εργασίας ή επενδύσεις που ενισχύουν την παραγωγικότητα μπορούν να προσφέρουν ανθεκτικότητα σε μελλοντικούς κλυδωνισμούς. Όπως σημείωσε ο εκπρόσωπος των ΗΠΑ Kevin Brady, “Ο πληθωρισμός καταστρέφει τις αποταμιεύσεις, εμποδίζει τον προγραμματισμό και αποθαρρύνει τις επενδύσεις. Αυτό σημαίνει χαμηλότερη παραγωγικότητα και χαμηλότερο βιοτικό επίπεδο”.

Δεύτερον, αν και το αναθεωρημένο μοντέλο μας εξηγεί ένα μεγάλο μέρος της πρόσφατης αύξησης του βασικού πληθωρισμού, το υπόλοιπο αντιπροσωπεύει μια έκκληση για καλύτερες πρακτικές μοντελοποίησης και εναλλακτικές προσεγγίσεις. Πρόσφατα Στοιχεία από την Ευρωπαϊκή Κεντρική Τράπεζα6 Αναφέρεται στην υπερβάλλουσα αύξηση των κερδών ανά μονάδα προϊόντος πάνω από τον ρυθμό αύξησης του κόστους εργασίας ανά μονάδα προϊόντος.

Σημείωση: Αυτό το άρθρο δίνει τις απόψεις του συγγραφέα και όχι τη θέση του Greece@LSEο Ελληνικό Αστεροσκοπείο Ή το London School of Economics.

βιβλιογραφικές αναφορές

- Βραχυπρόθεσμη δυναμική πληθωρισμού στην Ελλάδα: Περάσαμε επιτέλους την κορύφωση; Φούντας, Μαλκίδης, Παναγιωτίδης (2023) – Η Ελλάδα στο London School of Economics

- Βάση δεδομένων Fiscal Monitor για κρατικά δημοσιονομικά μέτρα για την αντιμετώπιση της πανδημίας COVID-19. Διεθνές Νομισματικό Ταμείο (2021)

- Δημοσιονομική απάντηση στις οικονομικές επιπτώσεις που προκαλεί ο κορωνοϊός. Bruegel, Νοέμβριος 2020

- Inflation Dynamics and Monetary Policy, Πρόεδρος Janet L. Yellen, Σεπτέμβριος 2015

Πανεπιστήμιο της Μασαχουσέτης, Amherst, Amherst, Μασαχουσέτη

- Επεξήγηση υστερικού πληθωρισμού: Προσφορά, ζήτηση και αλληλεπίδραση, Λευκός Οίκος CEA, Νοέμβριος 2023

6. Διακυμάνσεις στον πληθωρισμό και την ανταγωνιστικότητα στις χώρες της Ευρωζώνης, Philipp, Momferrato, Setzer, Οικονομικό Δελτίο Ευρωπαϊκής Κεντρικής Τράπεζας, Αρ. 4/2023

“Ερασιτέχνης διοργανωτής. Εξαιρετικά ταπεινός web maven. Ειδικός κοινωνικών μέσων Wannabe. Δημιουργός. Thinker.”