Πώς να αποφύγετε μια άλλη ελληνική κρίση χρέους

Καθώς οι ευρωπαϊκές μετοχές επανασυνδέονται με την κρίση του ελληνικού δημόσιου χρέους του 2009, είναι παράλογο να περιμένουμε ότι πολλοί επενδυτές δεν θα δώσουν μεγάλη προσοχή στο «G» στο κάποτε περίφημο ακρωνύμιο PIIGS.

Έκτοτε, η Ελλάδα έχει υποβαθμιστεί στο επίπεδο των αναδυόμενων αγορών και πριν από την επιδημία του ιού της κορώνας, οι αποδόσεις στα ελληνικά κρατικά ομόλογα μειώθηκαν σταδιακά, υποδηλώνοντας ότι η όρεξη των επενδυτών για χρέος, η οποία θεωρήθηκε επικίνδυνη, ήταν ισχυρή. Το πρόβλημα είναι ότι πολλά από τα προβλήματα που μαστίζουν την Ελλάδα στην αρχή δεν έχουν λυθεί πραγματικά Jeff Weniger, Πρόεδρος, Wisdom Tree Equity Strategy.

“Παρόλο που η χώρα έχει ξεθωριάσει από την πρώτη σελίδα τα τελευταία χρόνια, το τεράστιο χρέος της Ελλάδας δεν μειώθηκε ποτέ πραγματικά. Το βάρος εξακολουθεί να βαρύνει την κυβέρνηση – προς όφελός της – λόγω των βαθιών πακέτων λιτότητας που έχει λάβει εντολή από την ΕΕ”, λέει ο Vinegar. Ο προϋπολογισμός οδήγησε στο πλεόνασμα. “

Ωστόσο, οι κλειδαριές COVID-19 έχουν επιβαρύνει την οικονομία που βασίζεται στον τουρισμό της Ελλάδας και οι συμμετέχοντες στην αγορά φαίνεται να αρχίζουν να ανησυχούν και πάλι για τα οικονομικά της χώρας, με πτώση 3,51% στον δείκτη 25/50 της Ελλάδας που επέλεξε η MSCI τον περασμένο μήνα.

Ένα δείγμα λύση υπηρεσίας;

Η Ελλάδα δεν ήταν το 2009, αλλά κοιτάζοντας περαιτέρω, η χώρα θα μπορούσε να είναι ένα αγκάθι στην πλευρά των συμμετεχόντων στην ευρωζώνη εάν πέσουν οι διαπραγματεύσεις χρέους.

“Ερχόμαστε στο 2023 ή το 2024. Ας υποθέσουμε ότι τα δημόσια κεφάλαια της Ελλάδας δεν ανακτώνται από το COVID-19”, λέει ο Wenger. “Θα μπορούσε να δει έναν απογοητευμένο Έλληνα να παίζει σκληρό μπάσκετ με πλούσιους γείτονες της Βόρειας Γερμανίας σε μελλοντικές συνομιλίες διάσωσης”.

Οι σύμβουλοι και οι επενδυτές έχουν επιλογές να συμμετάσχουν σε μετοχές της ευρωζώνης, αποφεύγοντας παράλληλα μεγάλες επενδύσεις στην Ελλάδα. Για παράδειγμα, Wisdom Trees Αναπτυγμένη Διεθνής Υπηρεσία Παράγοντα Διαθέτει πέντε χρηματιστηριακά κεφάλαια, το καθένα χωρίς έκθεση σε ελληνικές μετοχές.

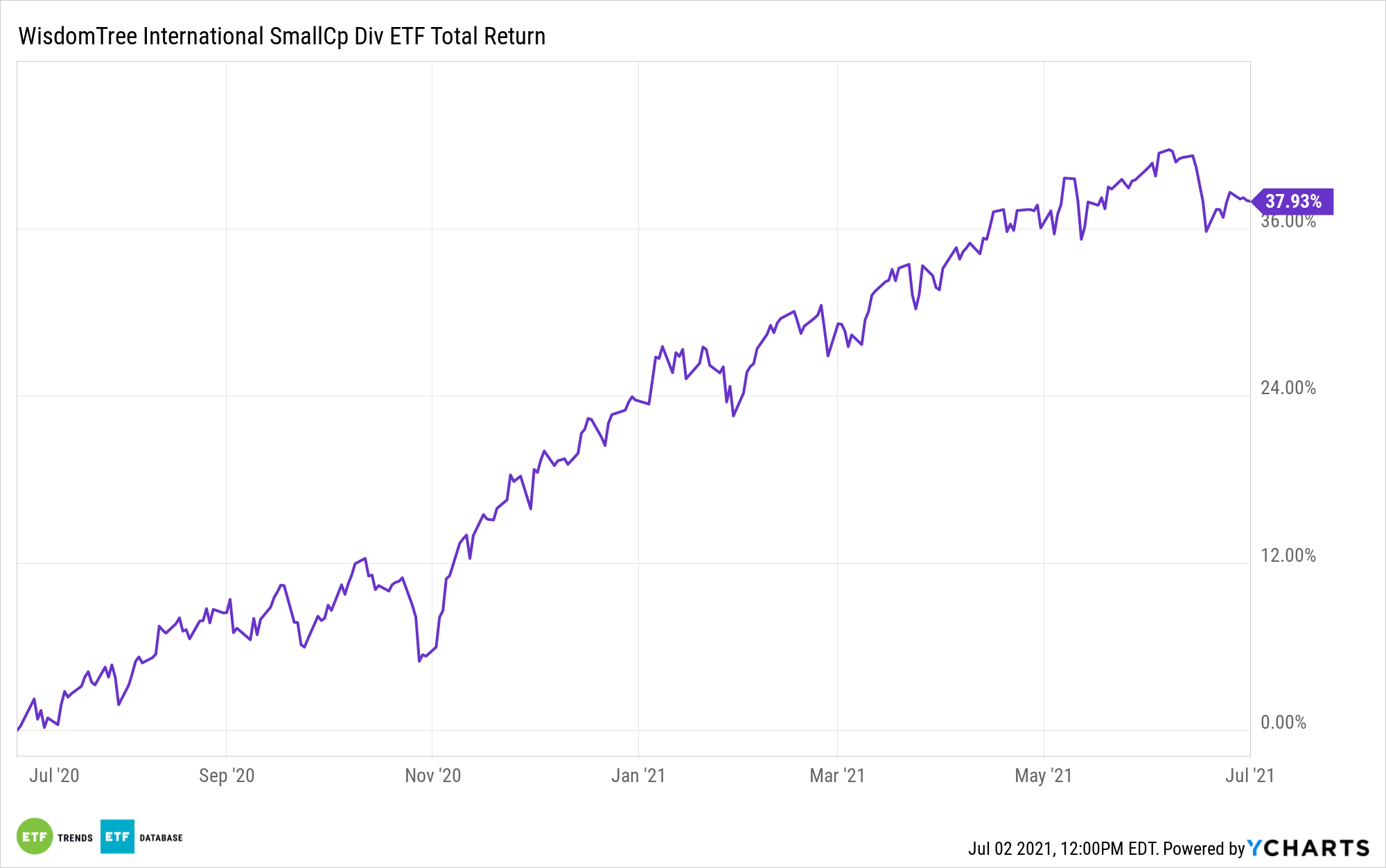

Μέσω θέσεων σε τέτοια ταμεία Wisdom Tree International Fund Dividend Development Fund (CBOE: IQDG) Και αυτό Wisdom Tree International Small Cap Dividend Fund (DLS), Βάζει δείγμα ποιότητας χαρτοφυλακίου στην πρώτη γραμμή. Στην πραγματικότητα, το DLS μειώνει σημαντικά τη συνολική έκθεση της ευρωζώνης, κάτι που θα μπορούσε να είναι ωφέλιμο εάν η Ελλάδα τονώσει τις αγορές ξανά.

“Πρώτον, η διατήρηση του Wisdom Tree International Small Cap Dividend Fund (DLS) μειώθηκε ελαφρά από 31% σε 24%”, σημειώνει ο Weniger. Αυτό μπορεί να ισχύει για κάποιον που θέλει να σταθμίσει την ευρωζώνη χωρίς να είναι πολύ τολμηρός από το EAFE. Η στρατηγική μας μπορεί να αποδειχθεί πιο συντηρητική από τον δείκτη MSCI EAFE, επειδή το 7% του DLS αποτελείται από εταιρείες με αρνητικά κέρδη, ενώ το 11% της κεφαλαιοποίησης της ανεπτυγμένης παγκόσμιας αγοράς είναι επικερδής. “

Για περισσότερες πληροφορίες σχετικά με τον τρόπο υλοποίησης δειγμάτων χαρτοφυλακίων, επισκεφτείτε το δείγμα καναλιού χαρτοφυλακίου μας.

Οι ιδέες και οι προβλέψεις που εκφράζονται εδώ είναι μόνο οι ιδέες του Tom Lydon και ενδέχεται να μην πραγματοποιούνται. Οι πληροφορίες σε αυτόν τον ιστότοπο δεν πρέπει να χρησιμοποιούνται ή να θεωρούνται προσφορά πώλησης, αίτημα για προσφορά αγοράς ή σύσταση για οποιοδήποτε προϊόν.

“Εμπειρογνώμονας τηλεόρασης. Μελετητής τροφίμων. Αφιερωμένος συγγραφέας. Ανεμιστήρας ταξιδιού. Ερασιτέχνης αναγνώστης. Εξερευνητής. Αθεράπευτος φανατικός μπύρας”