Το EURUSD αυξήθηκε μετά από λιγότερο απαισιόδοξα σχόλια από την Ευρωπαϊκή Κεντρική Τράπεζα

Το EURUSD αυξήθηκε από τα χαμηλά συνεδρίας των 1,12667 σε 1,14507 στα μέσα της συνεδρίασης των ΗΠΑ την Πέμπτη, λόγω μιας λιγότερο απαισιόδοξης εξυγίανσης από την Ευρωπαϊκή Κεντρική Τράπεζα, καθώς η Πρόεδρος Λαγκάρντ παραδέχτηκε σε μια συνεδρίαση ερωτήσεων και απαντήσεων μετά τη συνεδρίαση ότι δραματικά υψηλότερες εκπλήξεις στον πληθωρισμό προκάλεσαν ανησυχίες συναίνεσης στο Διοικητικό Συμβούλιο (ΓΣ). Το πιο σημαντικό, η Λαγκάρντ αρνήθηκε να επαναλάβει το σχόλιο του Δεκεμβρίου ότι μια αύξηση των επιτοκίων το 2022 «πολύ απίθανη». Η Λαγκάρντ μπορεί να αφήσει ανοιχτή την πόρτα για να αλλάξει τη γλώσσα καθοδήγησης προς τα εμπρός τον Μάρτιο, ώστε να αντικατοπτρίζει την πιθανότητα αύξησης των επιτοκίων το 2022.

Σε αντίθεση με την προηγούμενη αντίληψη για τον παροδικό πληθωρισμό, η Λαγκάρντ εξέφρασε τώρα σοβαρή ανησυχία για τον υψηλό πληθωρισμό και είπε ότι ολόκληρη η ΕΚΤ/Κεντρική Τράπεζα είναι συγκλονισμένη από τον μαζικά υψηλό πληθωρισμό και συμπαθεί τις δυσκολίες που αντιμετωπίζουν οι απλοί Ευρωπαίοι. Έτσι, η ΕΚΤ είναι έτοιμη να ενεργήσει με βάση τα πραγματικά οικονομικά δεδομένα και την εξέλιξη των οικονομικών προοπτικών τις επόμενες ημέρες, εάν ο πληθωρισμός συνεχίσει να παραμένει σταθερός και πάνω από τον στόχο της ΕΚΤ.

Αλλά την ίδια στιγμή, η Λαγκάρντ επεσήμανε επίσης επανειλημμένα τον υψηλότερο πληθωρισμό στην ΕΕ ως αποτέλεσμα του υψηλότερου κόστους της εισαγόμενης ενέργειας παρά της υψηλότερης ζήτησης και μισθών όπως στις ΗΠΑ. Με άλλα λόγια, ο υψηλότερος πληθωρισμός στην ΕΕ είναι απλώς η προσφορά από την άλλη πλευρά, ενώ στις ΗΠΑ, είναι από την πλευρά της προσφοράς και της ζήτησης επειδή οι ΗΠΑ έχουν χρησιμοποιήσει τεράστιο ποσό δημοσιονομικών κινήτρων σε σύγκριση με αξιοπρεπή δημοσιονομικά κίνητρα στην ΕΕ. Επομένως, η ΕΚΤ μπορεί να μην ακολουθεί απαραίτητα τη σύσφιξη της Fed, παρόλο που ο πληθωρισμός είναι πολύ πάνω από το 5% και στις δύο πλευρές του Ατλαντικού.

Αποφάσεις νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας- 3 Φεβρουαρίου 2022 (πλήρης δήλωση)

Το Διοικητικό Συμβούλιο επιβεβαίωσε τις αποφάσεις που ελήφθησαν στη συνεδρίαση της νομισματικής πολιτικής τον περασμένο Δεκέμβριο.

Επιδημιολογικό Πρόγραμμα Έκτακτης Αγοράς (PEPP)

Το πρώτο τρίμηνο του 2022, το Διοικητικό Συμβούλιο πραγματοποιεί αγορές καθαρών περιουσιακών στοιχείων στο πλαίσιο του γενικού σχεδίου προστασίας του περιβάλλοντος με χαμηλότερο ρυθμό σε σχέση με το προηγούμενο τρίμηνο. Οι καθαρές αγορές περιουσιακών στοιχείων στο πλαίσιο του Σχεδίου Προστασίας του Περιβάλλοντος θα παύσουν στα τέλη Μαρτίου 2022.

Το Διοικητικό Συμβούλιο σκοπεύει να επανεπενδύσει τις πληρωμές κεφαλαίου από τους εκκρεμείς τίτλους που αγοράστηκαν στο πλαίσιο του PEPP τουλάχιστον έως το τέλος του 2024. Σε κάθε περίπτωση, η μελλοντική εναλλαγή του χαρτοφυλακίου PEPP θα γίνει έτσι ώστε να αποφευχθεί η παρέμβαση στην κατάλληλη κατεύθυνση της νομισματικής πολιτικής.

Η πανδημία έδειξε ότι, κάτω από δύσκολες συνθήκες, η ευελιξία στον σχεδιασμό και την υλοποίηση των αγορών περιουσιακών στοιχείων βοήθησε στην εξουδετέρωση της αδύναμης μετάδοσης της νομισματικής πολιτικής και έκανε πιο αποτελεσματικές τις προσπάθειες του διοικητικού συμβουλίου για την επίτευξη του στόχου του. Στο πλαίσιο της εντολής του Διοικητικού Συμβουλίου, και υπό αυστηρές συνθήκες, η ευελιξία θα παραμείνει στοιχείο της νομισματικής πολιτικής όταν οι απειλές για τη μετάδοση της νομισματικής πολιτικής απειλούν την επίτευξη της σταθερότητας των τιμών.

Ειδικότερα, στην περίπτωση του ανανεωμένου κατακερματισμού της αγοράς που σχετίζεται με μια πανδημία, η επανεπένδυση PEPP μπορεί να προσαρμοστεί με ευελιξία ανά πάσα στιγμή, σε σχέση με το χρόνο, τις κατηγορίες περιουσιακών στοιχείων και τις δικαιοδοσίες. Αυτό θα μπορούσε να περιλαμβάνει την αγορά ομολόγων που εκδόθηκαν από την Ελληνική Δημοκρατία καθώς και ανανεώσεις εξαγορών προκειμένου να αποφευχθούν διακοπές των αγορών στη δικαιοδοσία αυτή, οι οποίες θα μπορούσαν να αποδυναμώσουν τη μετάδοση της νομισματικής πολιτικής στην ελληνική οικονομία ενώ εξακολουθεί να ανακάμπτει από τις επιπτώσεις από μια πανδημία. Οι καθαρές αγορές στο πλαίσιο του Σχεδίου Προστασίας του Περιβάλλοντος μπορούν επίσης να επαναληφθούν, εάν είναι απαραίτητο, για την αντιμετώπιση των αρνητικών κραδασμών που σχετίζονται με την πανδημία.

Πρόγραμμα αγοράς περιουσιακών στοιχείων (APP)

Σύμφωνα με τη σταδιακή μείωση των αγορών περιουσιακών στοιχείων που αποφασίστηκε τον Δεκέμβριο του 2021 και για να διασφαλιστεί ότι η κατεύθυνση της νομισματικής πολιτικής παραμένει συνεπής με τη σταθεροποίηση του πληθωρισμού στον στόχο του διοικητικού συμβουλίου μεσοπρόθεσμα, οι καθαρές μηνιαίες αγορές στο πλαίσιο της εφαρμογής θα φτάσουν τα 40 δισεκατομμύρια ευρώ το δεύτερο τρίμηνο του 2022 και 30 δισ. ευρώ το τρίτο τρίμηνο. Από τον Οκτώβριο και μετά, το Διοικητικό Συμβούλιο θα διατηρήσει τις καθαρές αγορές περιουσιακών στοιχείων στο πλαίσιο της εφαρμογής με μηνιαίο ρυθμό 20 δισεκατομμυρίων ευρώ για όσο διάστημα είναι απαραίτητο για να ενισχύσει την προσαρμοστική επίδραση των επιτοκίων πολιτικής του. Το Διοικητικό Συμβούλιο αναμένει ότι οι καθαρές αγορές θα τερματιστούν λίγο πριν από την έναρξη της αύξησης των βασικών επιτοκίων της ΕΚΤ.

Το Διοικητικό Συμβούλιο σκοπεύει επίσης να συνεχίσει την επανεπένδυση, πλήρως, των κεφαλαίων πληρωμών σε εκκρεμείς τίτλους που αγοράστηκαν στο πλαίσιο του APP για παρατεταμένη χρονική περίοδο μετά την ημερομηνία έναρξης της βασικής αύξησης των επιτοκίων της ΕΚΤ και, σε κάθε περίπτωση, για όσο χρονικό διάστημα απαιτείται να διατηρήσει ευνοϊκές συνθήκες ρευστότητας και έναν βαθμό άφθονης ταμειακής διευκόλυνσης.

βασικά επιτόκια της Ευρωπαϊκής Κεντρικής Τράπεζας

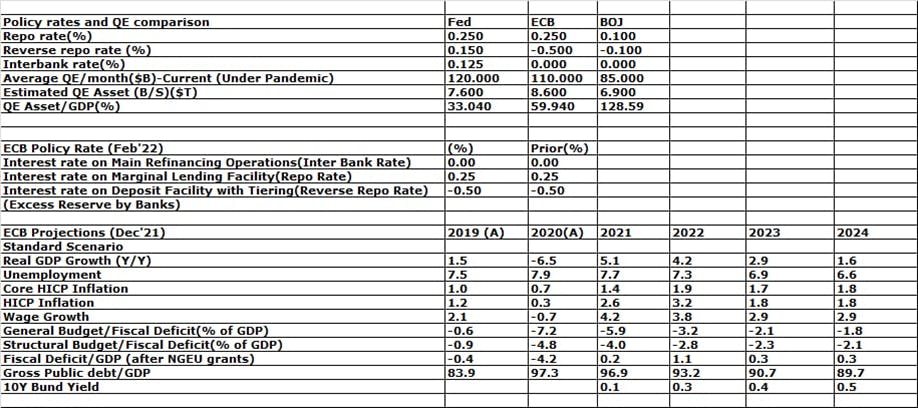

Το επιτόκιο των πράξεων κύριας αναχρηματοδότησης και τα επιτόκια της διευκόλυνσης οριακής χρηματοδότησης και της διευκόλυνσης αποδοχής καταθέσεων θα παραμείνουν αμετάβλητα στο 0,00%, 0,25% και -0,50%, αντίστοιχα.

Προς υποστήριξη του ίδιου στόχου για τον πληθωρισμό 2% και σύμφωνα με τη στρατηγική του για τη νομισματική πολιτική, το Διοικητικό Συμβούλιο αναμένει ότι τα βασικά επιτόκια της ΕΚΤ θα παραμείνουν στα τρέχοντα ή χαμηλότερα επίπεδα έως ότου δει τον πληθωρισμό να φτάνει στο 2% πολύ πριν από το τέλος των προβλέψεών του. Ένας ορίζοντας και μόνιμος για τον υπόλοιπο ορίζοντα προβολής και κρίνει ότι η πρόοδος στον πυρήνα του πληθωρισμού έχει προχωρήσει αρκετά ώστε να αντιστοιχεί σε σταθεροποίηση του πληθωρισμού 2% μεσοπρόθεσμα. Αυτό θα μπορούσε επίσης να σημαίνει μια μεταβατική περίοδο κατά την οποία ο πληθωρισμός είναι μέτρια πάνω από τον στόχο.

πράξεις αναχρηματοδότησης

Το Διοικητικό Συμβούλιο θα συνεχίσει να παρακολουθεί τους όρους τραπεζικής χρηματοδότησης και να διασφαλίζει ότι η ωριμότητα των πράξεων στο πλαίσιο της σειράς TLTRO III δεν εμποδίζει την ομαλή μετάβαση της νομισματικής του πολιτικής. Το Συμβούλιο των Διοικητών θα αξιολογεί επίσης τακτικά τον τρόπο με τον οποίο οι στοχευμένες δανειοδοτικές πράξεις συμβάλλουν στη νομισματική πολιτική του. Όπως ανακοινώθηκε, αναμένετε ότι οι Ειδικοί Όροι που ισχύουν στο πλαίσιο του TLTRO III θα λήξουν τον Ιούνιο του τρέχοντος έτους. Το Διοικητικό Συμβούλιο θα αξιολογήσει επίσης την κατάλληλη βαθμονόμηση του διεπιπέδου συστήματος επιβράβευσης αποθεματικών, ώστε η πολιτική των αρνητικών επιτοκίων να μην περιορίζει τη δυνατότητα των τραπεζών να διαμεσολαβούν σε ένα περιβάλλον άφθονης πλεονάζουσας ρευστότητας.

***

Και το Διοικητικό Συμβούλιο είναι έτοιμο να προσαρμόσει όλα τα εργαλεία του, ανάλογα με την περίπτωση, για να διασφαλίσει ότι ο πληθωρισμός είναι σταθερός στο στόχο του 2% μεσοπρόθεσμα».

Στη δήλωση του Δεκεμβρίου, η τελευταία παράγραφος αναφέρει:

«Το διοικητικό συμβούλιο είναι έτοιμο να προσαρμόσει όλα τα εργαλεία του, ανάλογα με την περίπτωση και προς οποιαδήποτε κατεύθυνση, για να διασφαλίσει ότι ο πληθωρισμός είναι σταθερός στο στόχο του 2% μεσοπρόθεσμα».

Πρακτικά δεν υπήρχε διαφορά μεταξύ των στοιχείων της ΕΚΤ Δεκεμβρίου και Φεβρουαρίου, εκτός από την τελευταία παράγραφο καθοδήγησης. Η Ευρωπαϊκή Κεντρική Τράπεζα λέει τώρα ότι είναι έτοιμη να δράσει (να προσαρμόσει όλα τα μέσα της), όπως είναι απαραίτητο για να διασφαλίσει ότι ο πληθωρισμός θα σταθεροποιηθεί στο στόχο του 2% μεσοπρόθεσμα. Στην ανακοίνωσή της τον Δεκέμβριο, η ΕΚΤ δήλωσε ότι είναι έτοιμη να ενεργήσει προς οποιαδήποτε κατεύθυνση, ενώ στη δήλωσή της τον Φεβρουάριο, η ΕΚΤ παρέλειψε την πρόταση «όπως και να ‘ναι». Με άλλα λόγια, η ΕΚΤ υποδεικνύει τώρα ότι ενδέχεται να ασκήσει αυστηροποίηση τις επόμενες ημέρες για να επιστρέψει ο πληθωρισμός στο στόχο της στο 2% μεσοπρόθεσμα (μόνιμη βάση). Μετά από αυτό, το ευρώ αυξήθηκε έναντι του δολαρίου ΗΠΑ. Η αγορά αναμένει τώρα αύξηση επιτοκίων +0,40% από την Ευρωπαϊκή Κεντρική Τράπεζα το 2022.

Από τεχνική άποψη, όποια κι αν είναι η αφήγηση, Το EURUSD πρέπει τώρα να διατηρήσει πάνω από τα επίπεδα 1,14800-1,15000 για περαιτέρω άνοδο προς τις περιοχές 1,16200-1,16900. Διαφορετικά, θα διορθωθεί ξανά προς την περιοχή 1.11800-1.11200.

“Ερασιτέχνης διοργανωτής. Εξαιρετικά ταπεινός web maven. Ειδικός κοινωνικών μέσων Wannabe. Δημιουργός. Thinker.”